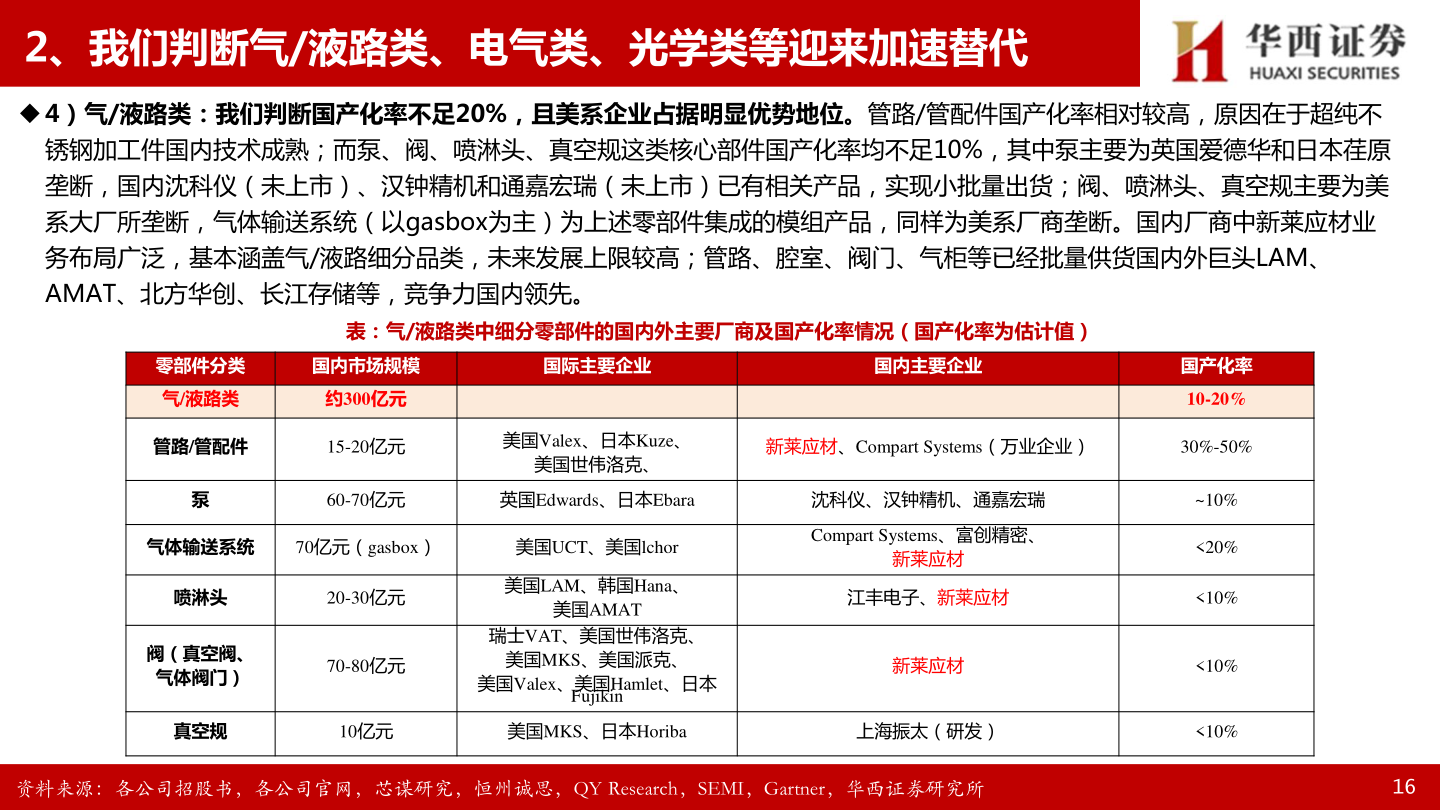

> 数据图表请问一下2、我们判断气/液路类、电气类、光学类等迎来加速替代2025-5-02、我们判断气/液路类、电气类、光学类等迎来加速替代 4)气/液路类:我们判断国产化率不足20%,且美系企业占据明显优势地位。管路/管配件国产化率相对较高,原因在于超纯不锈钢加工件国内技术成熟;而泵、阀、喷淋头、真空规这类核心部件国产化率均不足10%,其中泵主要为英国爱德华和日本荏原垄断,国内沈科仪(未上市)、汉钟精机和通嘉宏瑞(未上市)已有相关产品,实现小批量出货;阀、喷淋头、真空规主要为美系大厂所垄断,气体输送系统(以gasbox为主)为上述零部件集成的模组产品,同样为美系厂商垄断。国内厂商中新莱应材业务布局广泛,基本涵盖气/液路细分品类,未来发展上限较高;管路、腔室、阀门、气柜等已经批量供货国内外巨头LAM、AMAT、北方华创、长江存储等,竞争力国内领先。表:气/液路类中细分零部件的国内外主要厂商及国产化率情况(国产化率为估计值)零部件分类国内市场规模国际主要企业国内主要企业国产化率10-20%气/液路类约300亿元管路/管配件15-20亿元美国Valex、日本Kuze、美国世伟洛克、新莱应材、Compart Systems(万业企业)30%-50%泵60-70亿元英国Edwards、日本Ebara沈科仪、汉钟精机、通嘉宏瑞气体输送系统70亿元(gasbox)美国UCT、美国lchor喷淋头20-30亿元阀(真空阀、气体阀门)70-80亿元美国LAM、韩国Hana、美国AMAT瑞士VAT、美国世伟洛克、美国MKS、美国派克、美国Valex、美国Hamlet、日本FujikinCompart Systems、富创精密、新莱应材江丰电子、新莱应材新莱应材真空规10亿元美国MKS、日本Horiba上海振太(研发)~10%<20%<10%<10%<10%资料来源:各公司招股书,各公司官网,芯谋研究,恒州诚思,QY Research,SEMI,Gartner,华西证券研究所16华西证券综合其他