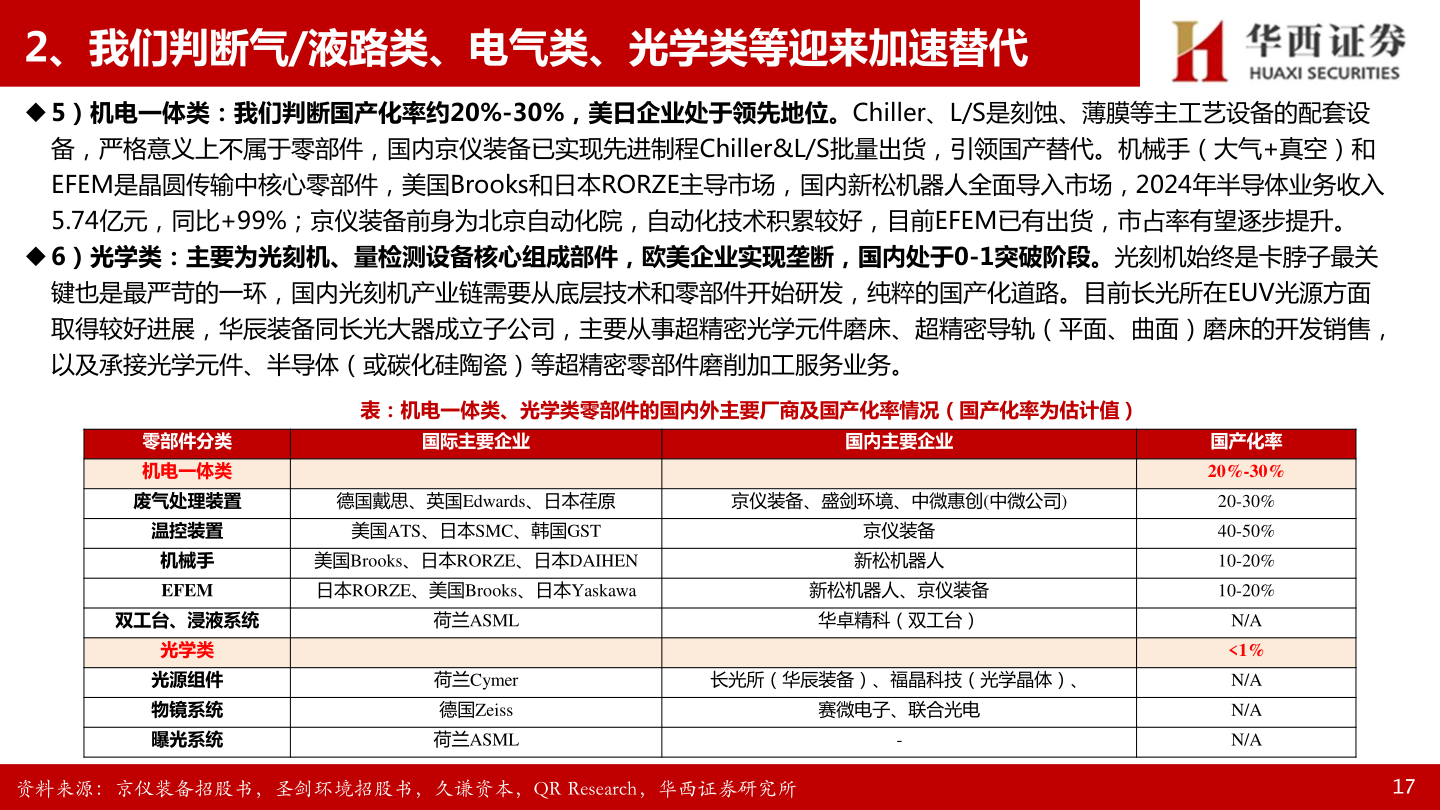

> 数据图表咨询大家2、我们判断气/液路类、电气类、光学类等迎来加速替代2025-5-02、我们判断气/液路类、电气类、光学类等迎来加速替代 5)机电一体类:我们判断国产化率约20%-30%,美日企业处于领先地位。Chiller、L/S是刻蚀、薄膜等主工艺设备的配套设备,严格意义上不属于零部件,国内京仪装备已实现先进制程Chiller&L/S批量出货,引领国产替代。机械手(大气+真空)和EFEM是晶圆传输中核心零部件,美国Brooks和日本RORZE主导市场,国内新松机器人全面导入市场,2024年半导体业务收入5.74亿元,同比+99%;京仪装备前身为北京自动化院,自动化技术积累较好,目前EFEM已有出货,市占率有望逐步提升。 6)光学类:主要为光刻机、量检测设备核心组成部件,欧美企业实现垄断,国内处于0-1突破阶段。光刻机始终是卡脖子最关键也是最严苛的一环,国内光刻机产业链需要从底层技术和零部件开始研发,纯粹的国产化道路。目前长光所在EUV光源方面取得较好进展,华辰装备同长光大器成立子公司,主要从事超精密光学元件磨床、超精密导轨(平面、曲面)磨床的开发销售,以及承接光学元件、半导体(或碳化硅陶瓷)等超精密零部件磨削加工服务业务。零部件分类机电一体类表:机电一体类、光学类零部件的国内外主要厂商及国产化率情况(国产化率为估计值)国际主要企业国内主要企业废气处理装置德国戴思、英国Edwards、日本荏原京仪装备、盛剑环境、中微惠创(中微公司)温控装置机械手EFEM美国ATS、日本SMC、韩国GST美国Brooks、日本RORZE、日本DAIHEN日本RORZE、美国Brooks、日本Yaskawa双工台、浸液系统荷兰ASML京仪装备新松机器人新松机器人、京仪装备华卓精科(双工台)光学类光源组件物镜系统曝光系统荷兰Cymer德国Zeiss荷兰ASML长光所(华辰装备)、福晶科技(光学晶体)、赛微电子、联合光电-国产化率20%-30%20-30%40-50%10-20%10-20%N/A<1%N/AN/AN/A资料来源:京仪装备招股书,圣剑环境招股书,久谦资本,QR Research,华西证券研究所17华西证券综合其他