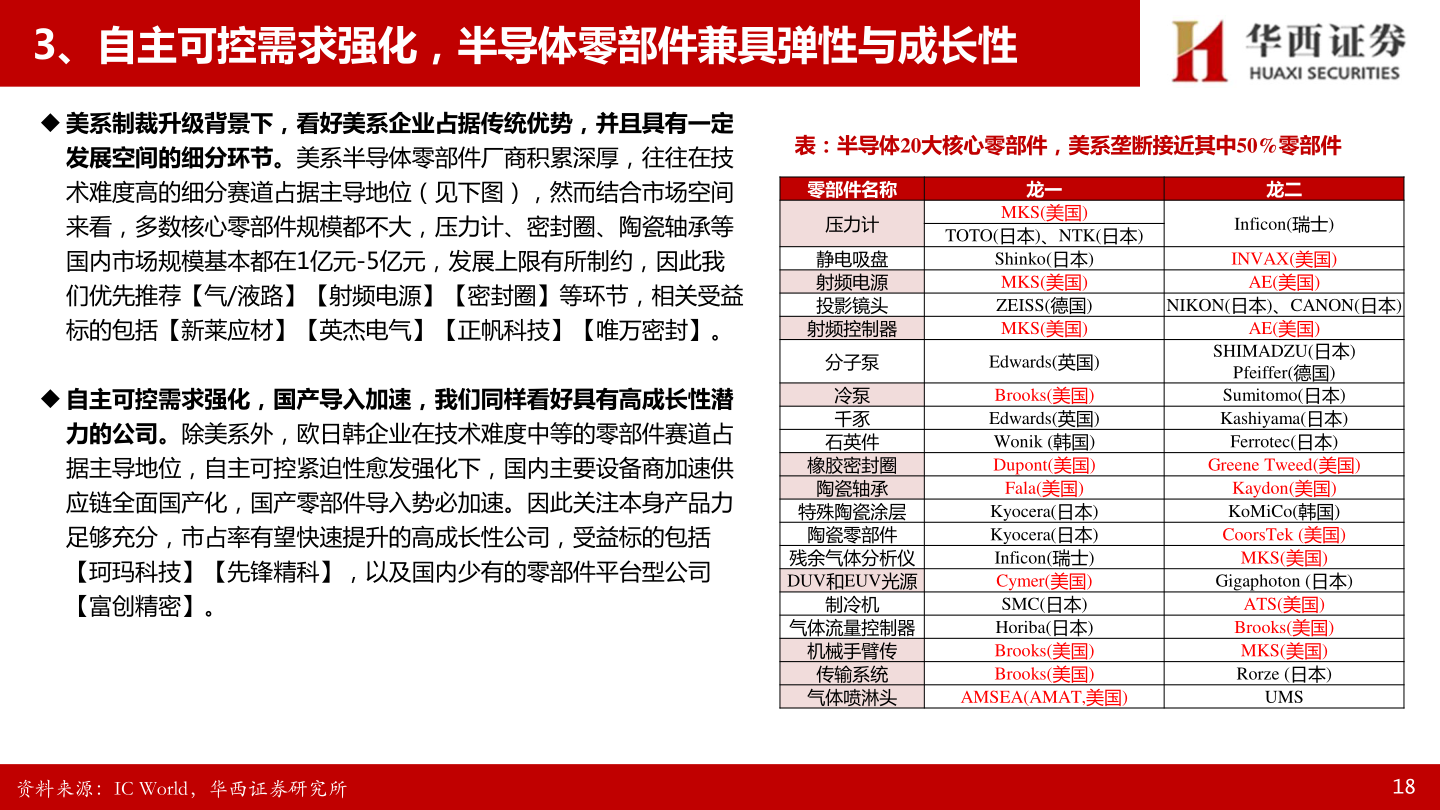

> 数据图表如何解释3、自主可控需求强化,半导体零部件兼具弹性与成长性2025-5-03、自主可控需求强化,半导体零部件兼具弹性与成长性 美系制裁升级背景下,看好美系企业占据传统优势,并且具有一定发展空间的细分环节。美系半导体零部件厂商积累深厚,往往在技术难度高的细分赛道占据主导地位(见下图),然而结合市场空间来看,多数核心零部件规模都不大,压力计、密封圈、陶瓷轴承等国内市场规模基本都在1亿元-5亿元,发展上限有所制约,因此我们优先推荐【气/液路】【射频电源】【密封圈】等环节,相关受益标的包括【新莱应材】【英杰电气】【正帆科技】【唯万密封】。 自主可控需求强化,国产导入加速,我们同样看好具有高成长性潜力的公司。除美系外,欧日韩企业在技术难度中等的零部件赛道占据主导地位,自主可控紧迫性愈发强化下,国内主要设备商加速供应链全面国产化,国产零部件导入势必加速。因此关注本身产品力足够充分,市占率有望快速提升的高成长性公司,受益标的包括【珂玛科技】【先锋精科】,以及国内少有的零部件平台型公司【富创精密】。表:半导体20大核心零部件,美系垄断接近其中50%零部件零部件名称压力计静电吸盘射频电源投影镜头射频控制器分子泵冷泵千豕石英件橡胶密封圈陶瓷轴承特殊陶瓷涂层陶瓷零部件残余气体分析仪DUV和EUV光源制冷机气体流量控制器机械手臂传传输系统气体喷淋头龙一MKS(美国)TOTO(日本)、NTK(日本)Shinko(日本)MKS(美国)ZEISS(德国)MKS(美国)Edwards(英国)Brooks(美国)Edwards(英国)Wonik (韩国)Dupont(美国)Fala(美国)Kyocera(日本)Kyocera(日本)Inficon(瑞士)Cymer(美国)SMC(日本)Horiba(日本)Brooks(美国)Brooks(美国)AMSEA(AMAT,美国)龙二Inficon(瑞士)INVAX(美国)AE(美国)NIKON(日本)、CANON(日本)AE(美国)SHIMADZU(日本)Pfeiffer(德国)Sumitomo(日本)Kashiyama(日本)Ferrotec(日本)Greene Tweed(美国)Kaydon(美国)KoMiCo(韩国)CoorsTek (美国)MKS(美国)Gigaphoton (日本)ATS(美国)Brooks(美国)MKS(美国)Rorze (日本)UMS资料来源:IC World,华西证券研究所18华西证券综合其他