> 数据图表你知道国内新能源车零售销量渗透率前%)

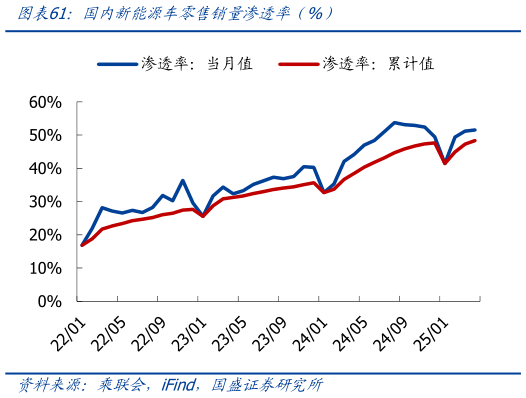

2025-5-0价格:本周电碳下跌 0.7%至 6.5 万元吨,电氢下跌 0.7%至 7.1 万元吨碳酸锂期货主连涨 1.3%至 6.5 万元吨。成本端锂辉石跌 1.7%至 713 美元吨,对应成本支撑6.90 万元吨锂云母跌 1.8%至 1360 元吨前含税),对应成本支撑 7.24 万元吨前含税)。供给:据 SMM,本周碳酸锂产量环减 9%至 1.66 万吨,开工率 44%(前值 42%),累库 351 吨至 13.19 万吨。需求:据乘联会,5 月 1-11 日乘电销量 57.429.4 万辆,渗透率 51%,乘用车同环比12%34%,电动车同环比32%29%。年初至今乘电累计销量为 744.6361.8 万辆,乘用车同比8%,电动车同比35%。 点评:本周锂盐供应环比下滑,开工率回升,行业库存略有增加。5 月以来锂价加速下跌,从供需层面归因,需求端实际表现尚可,电池排产、电车销售情况同比均有较高增速,但由于供给端智利出口锂盐于 5 月陆续到港,叠加国内天气转暖,盐湖开工走高,放大了供需缺口,导致锂价明显承压。后市看,在当值锂价水平下,多数供应商面临较强成本压力,将对供应释放形成压制。预期短期锂盐供强需弱格局难改,行业尚需磨底,短期锂价或企稳运行。