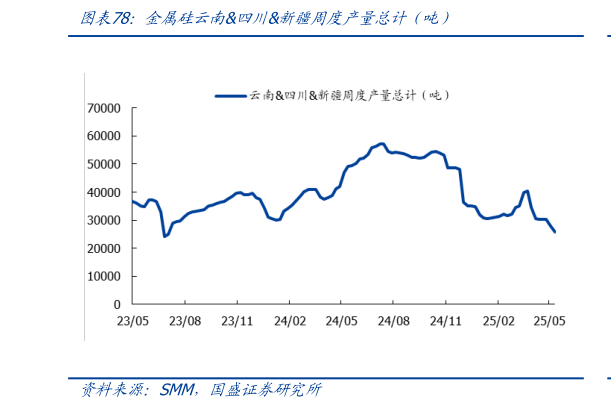

> 数据图表如何了解金属硅云南四川新疆周度产量总计前吨)

2025-5-0