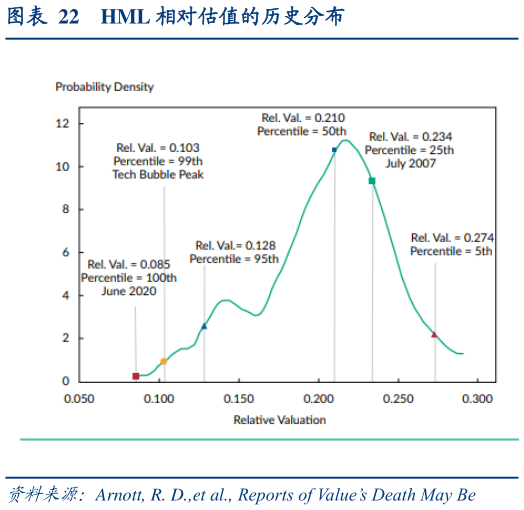

Values Death May Be Greatly Exaggerated. ”中分析讨论了价值因子低迷的原因1。价值投资表现不佳的原因主要有两个:(1)HML 因子中以账面价值与市价的比值来定义价值,未能反映日益重要的无形资产(2)价值股相对于成长股的估值水平大幅下降。具体来说,其将任意投资组合的收益率分成了三部分,分别为短期估值的变化(Revaluation,“估值泡沫”)、盈利(Income Yield)、以及个股估值水平的均值回复(Migration)。其中,估值变化导致回报波动,近年拖累表现。盈利部分成长股盈利更强,抵消部分迁移收益。个股估值水平的均值回复指的是股票在价值成长间迁移带来的收益(如价值股上涨后移出组合),长期利好价值。