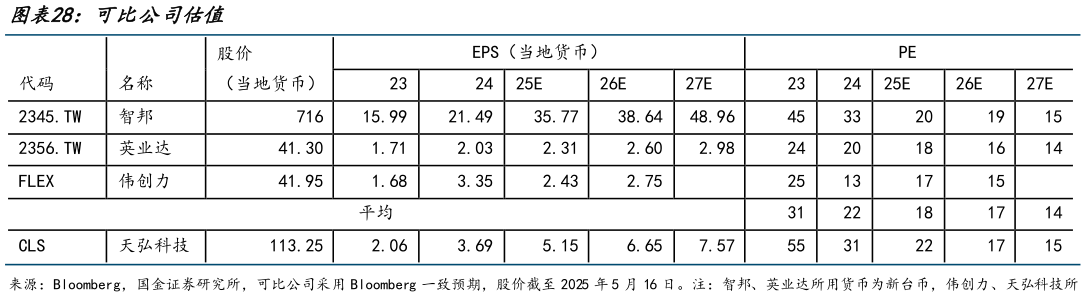

> 数据图表如何才能可比公司估值2025-5-2根据我们以上测算,我们预计公司 2527 年净利润分别为 5.93、7.65、8.71 亿美元,同比38.4%、29.1%、13.9%,EPS 分别为 5.15、6.65、7.57 美元,对应当前股价 EPS 分别为 22、17、14X。我们认为公司作为 ODM 交换机以及 ASIC 服务器重要厂商,有望充分受益 AI 以太网组网趋势,以及 ASIC 趋势。公司交换机业务有望持续受益高速交换机需求增长,以及 ODM 模式在云厂商占比的提升。公司 ASIC 业务随着主要客户产品迭代有望 25H2 继续迎来增长,市场预期逐渐兑现,未来新增客户有望继续提供成长动能。我们选择同样在北美大客户有较大敞口的台系交换机、服务器 ODM 厂商智邦台系服务器、PC 主要 ODM 英业达美系主要代工厂伟创力作为可比公司。可比公司 2527 年平均 PE 分别为 18、17、14X,考虑公司具备良好客户条件,未来增长动能明确,同时公司在美股上市有望相比台股企业更具流动性溢价,我们给予公司 26 年 20X PE,对应目标价 133.02 美元,首次覆盖,予以“买入”评级。国金证券科技传媒