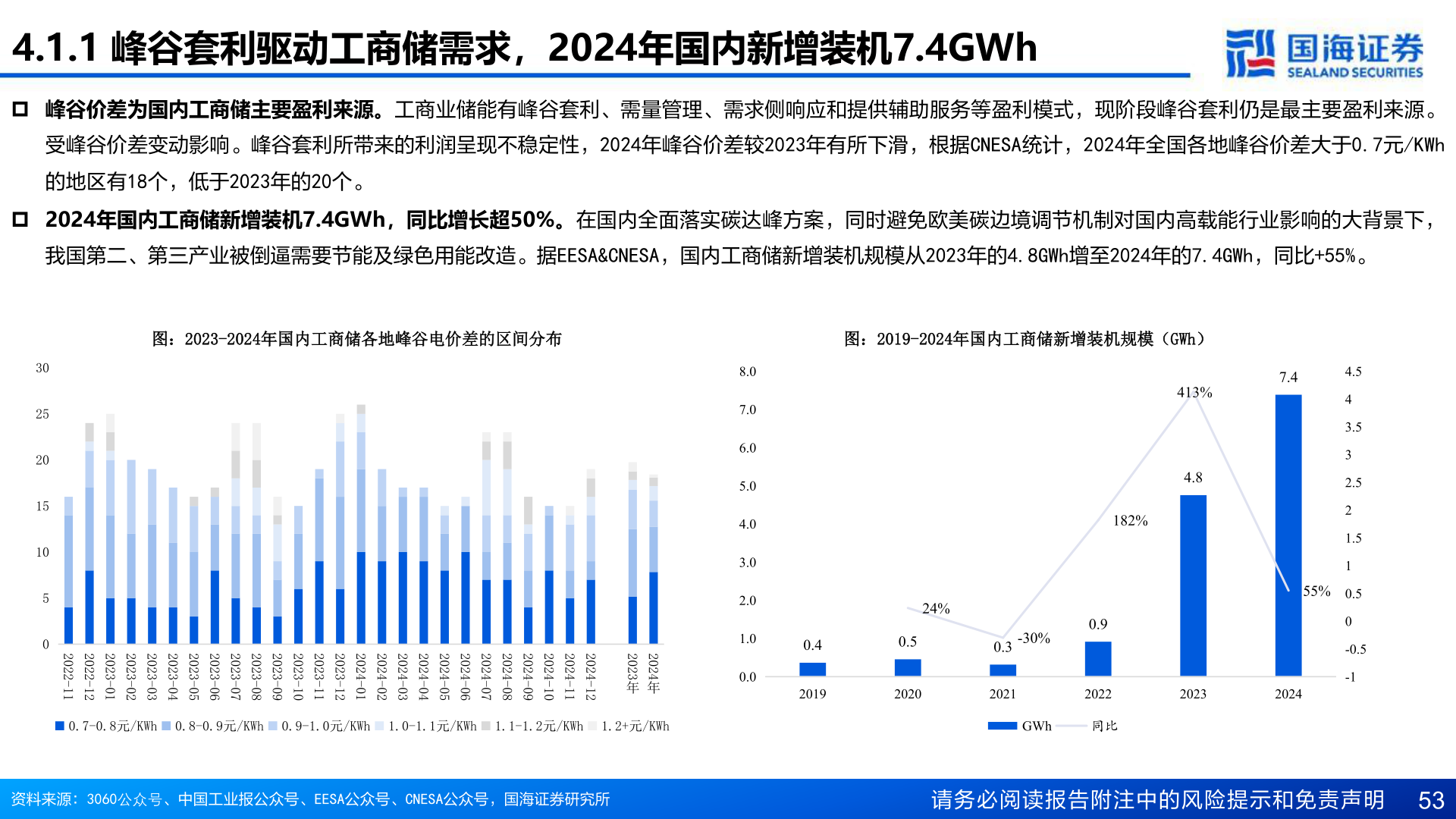

> 数据图表如何才能4.1.1 峰谷套利驱动工商储需求,2024年国内新增装机7.4GWh2025-5-44.1.1 峰谷套利驱动工商储需求,2024年国内新增装机7.4GWhp 峰谷价差为国内工商储主要盈利来源。工商业储能有峰谷套利、需量管理、需求侧响应和提供辅助服务等盈利模式,现阶段峰谷套利仍是最主要盈利来源。受峰谷价差变动影响。峰谷套利所带来的利润呈现不稳定性,2024年峰谷价差较2023年有所下滑,根据CNESA统计,2024年全国各地峰谷价差大于0.7元/KWh的地区有18个,低于2023年的20个。p 2024年国内工商储新增装机7.4GWh,同比增长超50%。在国内全面落实碳达峰方案,同时避免欧美碳边境调节机制对国内高载能行业影响的大背景下,我国第二、第三产业被倒逼需要节能及绿色用能改造。据EESA&CNESA,国内工商储新增装机规模从2023年的4.8GWh增至2024年的7.4GWh,同比+55%。图:2023-2024年国内工商储各地峰谷电价差的区间分布图:2019-2024年国内工商储新增装机规模(GWh)3025201510502022-112022-122023-012023-022023-032023-042023-052023-062023-072023-082023-092023-102023-112023-122024-012024-022024-032024-042024-052024-062024-072024-082024-092024-102024-112024-122023年2024年0.7-0.8元/KWh0.8-0.9元/KWh0.9-1.0元/KWh1.0-1.1元/KWh1.1-1.2元/KWh1.2+元/KWh8.07.06.05.04.03.02.01.00.0413%4.8182%7.455%4.543.532.521.510.50-0.5-124%0.520200.42019-30%0.32021GWh0.92022同比20232024资料来源:3060公众号、中国工业报公众号、EESA公众号、CNESA公众号,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 53国海证券科技传媒