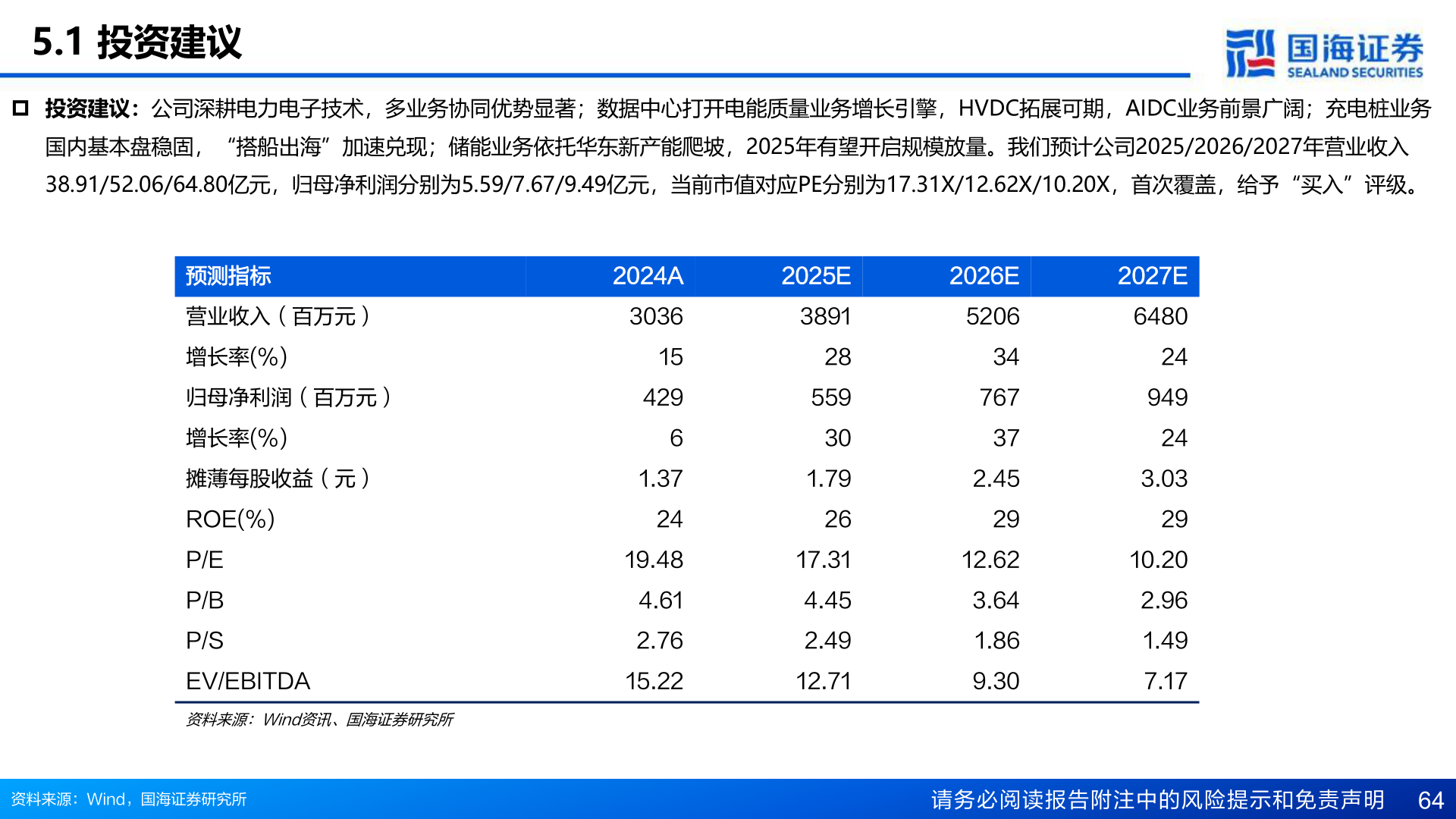

> 数据图表怎样理解5.1 投资建议2025-5-45.1 投资建议p 投资建议:公司深耕电力电子技术,多业务协同优势显著;数据中心打开电能质量业务增长引擎,HVDC拓展可期,AIDC业务前景广阔;充电桩业务国内基本盘稳固,“搭船出海”加速兑现;储能业务依托华东新产能爬坡,2025年有望开启规模放量。我们预计公司2025/2026/2027年营业收入38.91/52.06/64.80亿元,归母净利润分别为5.59/7.67/9.49亿元,当前市值对应PE分别为17.31X/12.62X/10.20X,首次覆盖,给予“买入”评级。预测指标营业收入(百万元)增长率(%)归母净利润(百万元)增长率(%)摊薄每股收益(元)ROE(%)P/EP/BP/SEV/EBITDA资料来源:Wind资讯、国海证券研究所2024A30361542961.372419.484.612.7615.222025E389128559301.792617.314.452.4912.712026E520634767372.452912.623.641.869.302027E648024949243.032910.202.961.497.17资料来源:Wind,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 64国海证券科技传媒