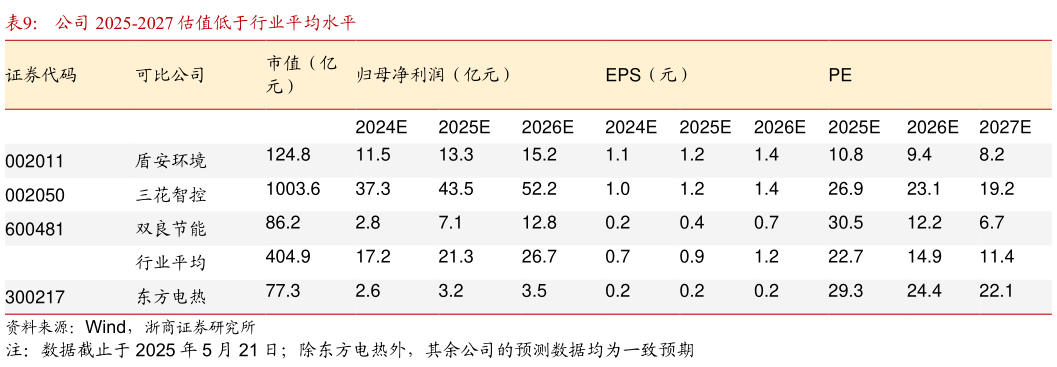

> 数据图表如何看待公司 2025-2027 估值低于行业平均水平2025-5-3我们选取三花智控、盾安环境和双良节能进行比较分析,公司预镀镍钢基带业务仍处于高速成长期,预期公司未来业绩增长较快,首次覆盖给予“增持”评级。浙商证券综合其他