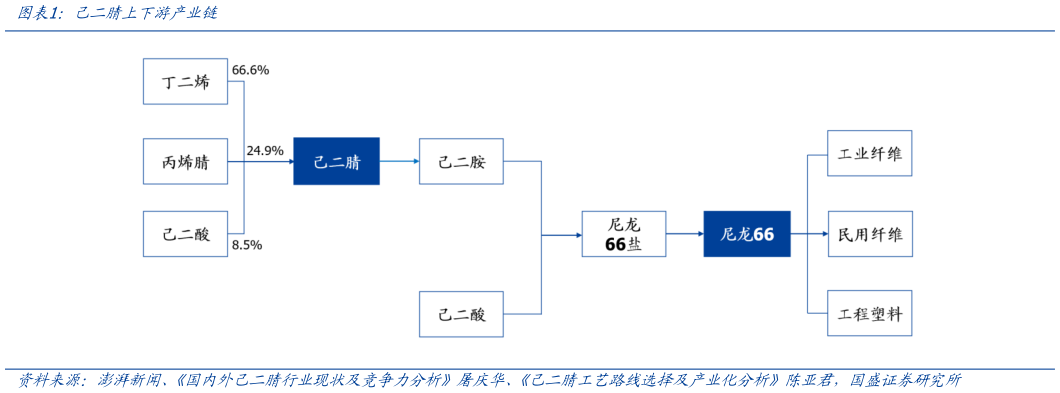

> 数据图表你知道己二腈上下游产业链2025-5-0己二腈国产替代加速,民用丝需求待释放,未来成长空间广阔。尼龙 66((PA66)为使用量最大尼龙产品之一,具备强度高、耐磨性好、润滑性优良等优势,下游包括工程塑料、工业丝、民用丝等领域。但受到国内民用拉丝技术的影响,国内尼龙 66 需求未充分释放。当前尼龙 66 在民用丝应用比例较低(13%),后续如若民用丝技术成功突破,有望部分替代尼龙 6 市场((2023 年我国 PA6 消费量为 435 万吨,PA6PA66 表观消费量比约为 9:1,全球则为 7:3),进一步打开广阔成长空间。过去我国己二腈对美进口依赖度较高(截至 2023 年末全球己二腈产能 236 万吨,其中美国企业英威达、奥升德分别拥有10755 万吨,合计占比 68%),受中美贸易战影响,进口己二腈量价预期会存在较大波动,国内厂商为了保障未来供应链安全,预计后续将积极寻找国产己二腈替代来源,己二腈国产化有望提速,国产己二腈价格有望得到支撑(近期部分企业已经上调国内己二胺产品价格)。此前 2022 年英威达在上海建成己二腈年产 40 万吨产能,是目前国内最主要丁二烯法己二腈供应厂商,但考虑到 2024 年英威达在上海建成尼龙 66 年产 40 万吨产能(需要使用自产己二腈),预计英威达上海己二腈产品重点内供,外销规模有限。由于己二腈生产技术壁垒较高,生产技术长期由海外巨头垄断,中国化学己二腈项目成功突破“卡脖子”技术,是我国首个具备自主知识产权,采用丁二烯直接氢氰化法大规模量产己二腈的项目,技术路线具备较好经济性,后续有望持续受益己二腈国产替代加速及下游民用丝等需求放量。国盛证券综合其他