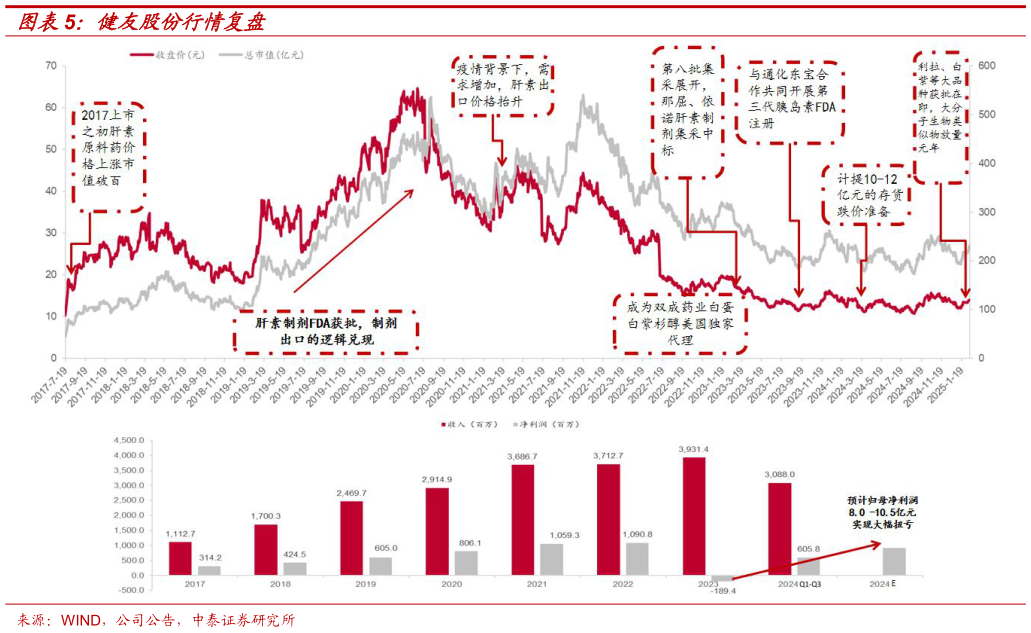

公司历史复盘:产业升级之路上充满机遇与挑战。上市之初,公司市值稳步提升,主要系肝素原料药价格上涨驱动2019 年到 2020 年市值大幅提升,主要系依诺肝素制剂美国 FDA 获批,制剂出海逻辑兑现2021-2023 年,由于肝素原料药价格进入下行周期叠加第八批集采纳入肝素制剂影响,公司市值受到一定的影响,进行下行调整,但业绩端仍体现出较强的韧性,维持收入端正增长。2023 年底公司战略性计提大幅存货减值,大幅释放存货减值风险,肝素原料药价格下行风险对公司业绩影响大幅减弱,目前健友股份业绩主要压制因素已逐步出清,伴随小分子非肝素注射剂 ANDA 不断获批,肝素制剂全球化业务不断发展、大分子生物类似物产品在 IRA 法案重塑赔付结构推动渗透率快速提升背景下“蓄势待发”,长期增长逻辑再得验证。