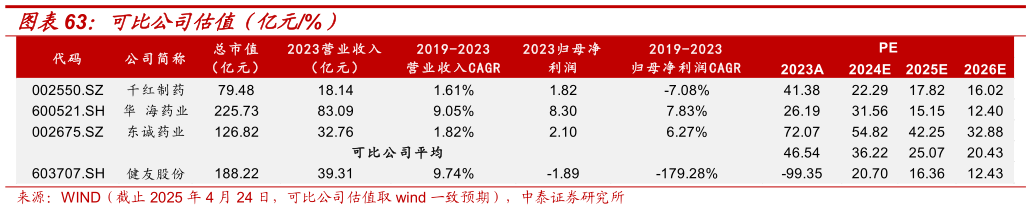

> 数据图表如何了解可比公司估值(亿元%)2025-4-5 我们选取了同样经营肝素原料药业务并进行制剂一体化布局的千红制药和东诚药业,以及布局原料药制剂一体化并同样践行出海战略的华 海药业作为可比公司。根据 wind 一致预期,可比公司 2024-2026 年平均 PE 分别为36、25、20,健友股份对应 2024-2026 年 PE 分别为 21、16、12,低于行业平均水平。我们认为公司当前处于大分子生物类似物产品放量元年,小分子注射剂业务增长稳健,当前市值提升空间较大,给予“买入”评级。中泰证券健康医疗