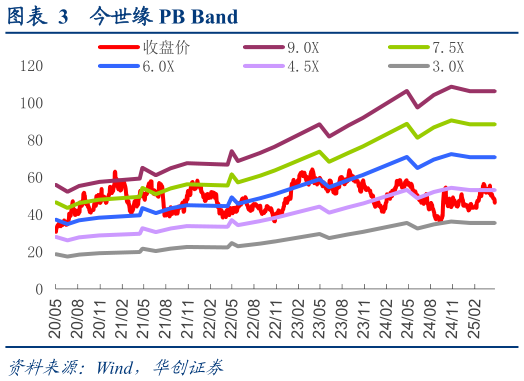

> 数据图表怎样理解今世缘 PB Band2025-5-4 五一宴席及价格表现好于预期,实际经营保持稳健。二季度行业步入淡季,动销趋缓,公司坚持稳价,主品批价坚挺、部分单品批价甚至有小幅提升,库销比处于可控水位,回款及经营节奏保持稳健。从量的维度看,Q2 整体淡季特征明显,但五一期间宴席场次同增 60%表现亮眼,开瓶量增速弱于订单量、主要系单桌饮酒量下降所致商务宴请表现相对较弱,大众消费仍有刚性。从价的维度看,省内主流产品价格实现个位数增长,整体保持较优水平。 投资建议:经营稳健,保持进取,维持“强推”评级。公司目前经营稳健,省内份额提升的趋势延续。面对更加严峻的竞争环境,公司思路清晰、保持进取,优先夯实基本盘、进而拓展省外,稳扎稳打有望穿越周期。目前股价对应估值16 倍,具备一定性价比。结合公司经营表现,我们维持 25-27 年 EPS 预测值为 2.933.153.40 元,维持目标价 75 元,维持“强推”评级。华创证券综合其他