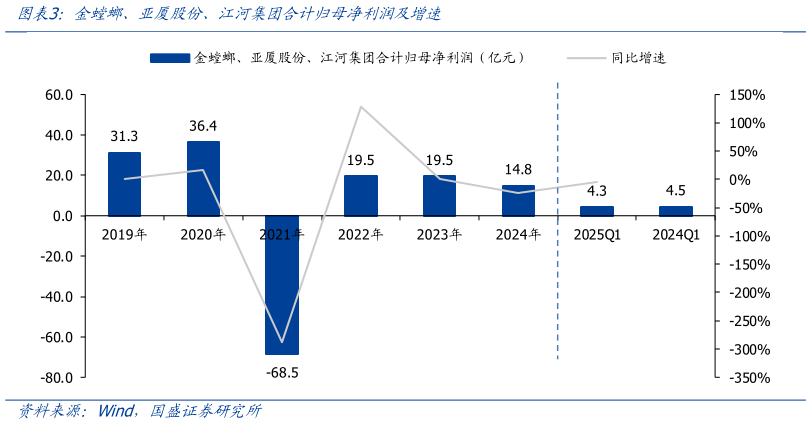

> 数据图表如何解释金螳螂、亚厦股份、江河集团合计归母净利润及增速2025-5-0龙头公司业务结构优化,报表风险释放,业绩逐步走出低谷。近年来,龙头公司持续优化自身业务结构,住宅精装修业务占比持续下降(如金螳螂 2024 年住宅精装修订单占比仅 9%,较 2018 年大幅下降 31pct),预计剩余订单也主要集中在央国企开发商客户,经营风险大幅降低。江河集团等企业依托海外业务优势加速拓展海外订单,2024 年海外订单同增 57%,占总订单的 28%,进一步对冲国内业务收缩风险。此外,行业龙头在前两年普遍大幅计提减值损失,预计资产负债表风险已得到较充分释放,当前在手现金普遍较为充裕,有息负债率较低(如 2024 年金螳螂、亚厦股份有息债务率仅 2.5%、6%),信用风险可控。过去几年地产销售及市政基建类投资连续下行,目前跌幅已经明显收窄,部分城市更新改造业务也有望加速释放,大公装下游整体需求有望趋稳。装饰龙头凭借显著竞争优势,市占率有望持续提升,从而实现未来收入与业绩的平稳增长。从上市龙头公司 2025 年 Q1 业绩看,整体收入同比基本持平,业绩小幅下降,环比 2024 年增速边际改善。国盛证券综合其他