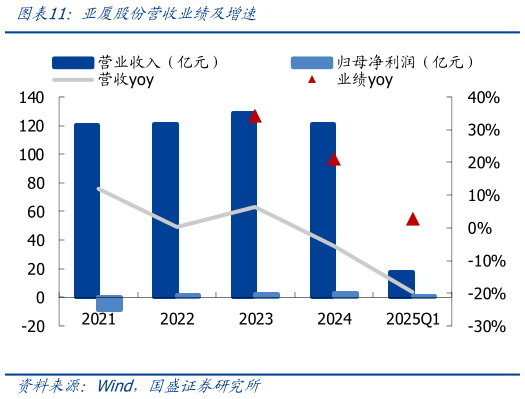

> 数据图表一起讨论下亚厦股份营收业绩及增速2025-5-0亚厦股份:订单结构显著优化,现金流持续改善,2024 年业绩维持较快增速。1)新签订单结构优化,公建类占比提升:新签订单结构有所优化,2025Q1 公共建筑装饰占比提升至 81%,住宅装修占比下滑至 17%,较 2020 年下降 24pct。2)减值计提平稳,高峰已过:2024 年资产(含信用)减值损失 2.9 亿元,同比增加 1.5 亿元,主要因信用减值增多,但大幅小于 2021 年的高峰。3)资产质量及现金流持续改善:2024 全年经营性现金流净流入 2.4 亿元,同比多流入 0.4 亿元,现金流持续改善资产负债率为 63%,同比下降 1pct。2025Q1 末有息负债 13 亿元,有息负债率 6%货币资金交易性金融资产合计 18 亿元,高于有息债务规模。4)收入业绩继续修复,2024 年业绩增速较快: 2022 年以来业绩持续修复,20232024 年归母净利润分别同比增长 34%21%,业绩维持较快增速。国盛证券综合其他