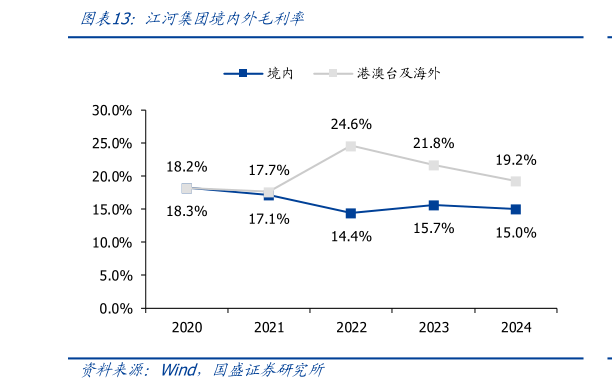

> 数据图表我想了解一下江河集团境内外毛利率2025-5-0江河集团:海外订单高增,现金流明显改善,高分红高股息具备吸引力。1)海外订单高增,占比提升:2024 年海外业务(含港澳)新签订单 76 亿元,同比大幅增长 57%,占年度总订单的 28%,海外订单占比明显提升,且海外毛利率近年来持续高于境内,有望带动整体盈利能力上行。2)减值计提高峰回落至正常区间:2024 年资产(含信用)减值损失 4.7 亿元,同比增加 0.7 亿元,较 2021 年减值高峰明显回落,近三年减值规模较为平稳。3)资产质量及现金流大幅改善:2024 全年经营性现金流净流入 16.3 亿元,同比多流入 7.6 亿元,现金流大幅改善资产负债率 70%,同比下降 1pct。2025Q1 末有息负债 27 亿元,有息负债率 9.8%货币资金交易性金融资产合计 45 亿元,在手现金充裕。4)收入业绩较为平稳:2024 年营收业绩分别同比7%-5%,营收延续稳健增长,业绩在上年同期高增速(23 年归母净利润同比37%)下有所回落,2022-2024 年CAGR 为 14%。5)分红及股息率具备较强吸引力:2024 年分红率高达 98%,当前订单充裕保障后续业绩稳健、现金流优异保障分红能力,以 60%分红率估算,2025-2027 年股息率分别为 6.6%7.1%7.6%,具备较强吸引力。国盛证券综合其他