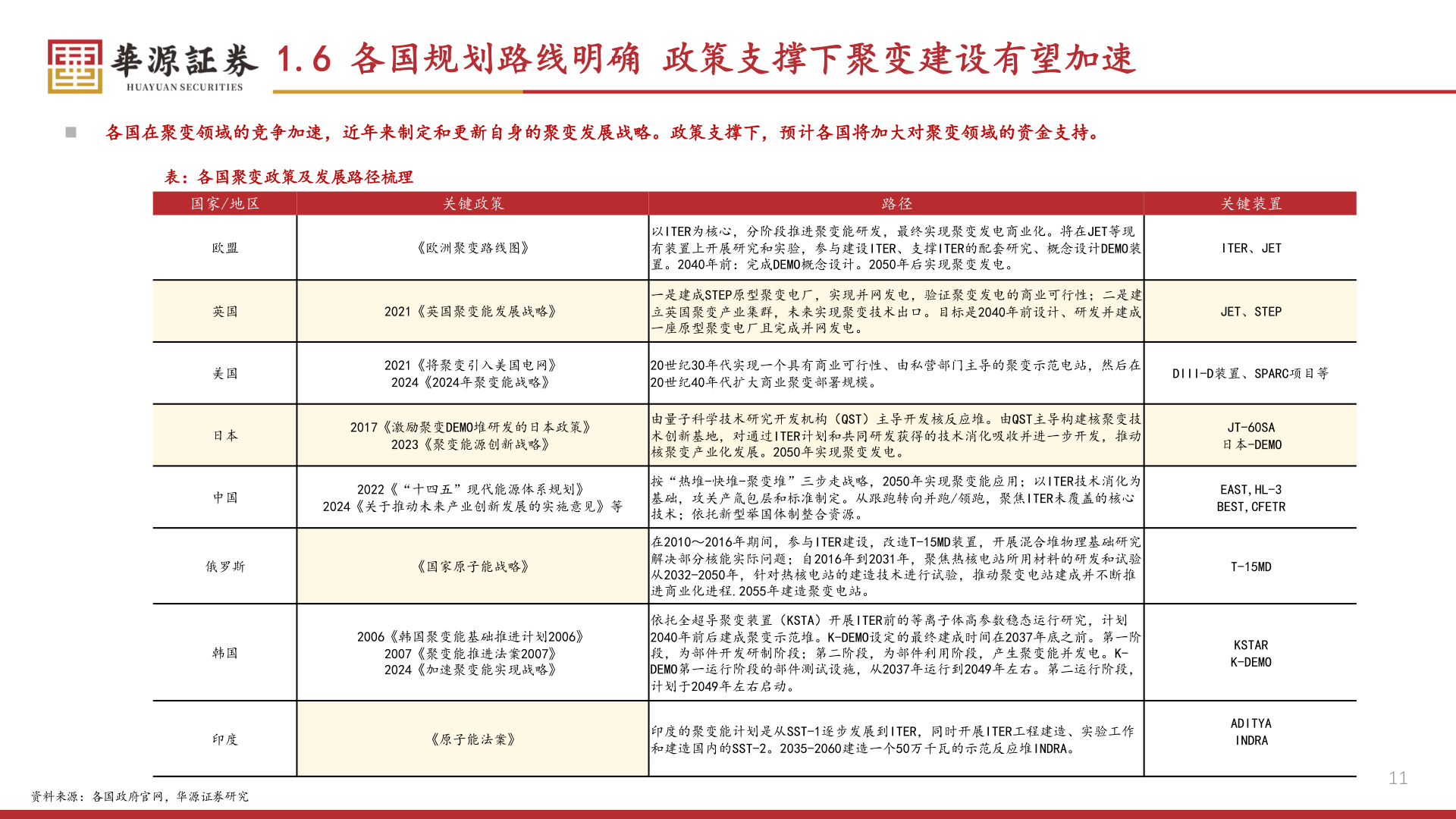

> 数据图表如何解释1.6 各国规划路线明确 政策支撑下聚变建设有望加速2025-5-51.6 各国规划路线明确 政策支撑下聚变建设有望加速◼ 各国在聚变领域的竞争加速,近年来制定和更新自身的聚变发展战略。政策支撑下,预计各国将加大对聚变领域的资金支持。表:各国聚变政策及发展路径梳理国家/地区关键政策JT-60SA日本-DEMOEAST,HL-3BEST,CFETRT-15MDKSTARK-DEMOADITYAINDRA11欧盟英国美国日本中国《欧洲聚变路线图》2021《英国聚变能发展战略》路径以ITER为核心,分阶段推进聚变能研发,最终实现聚变发电商业化。将在JET等现有装置上开展研究和实验,参与建设ITER、支撑ITER的配套研究、概念设计DEMO装置。2040年前:完成DEMO概念设计。2050年后实现聚变发电。一是建成STEP原型聚变电厂,实现并网发电,验证聚变发电的商业可行性;二是建立英国聚变产业集群,未来实现聚变技术出口。目标是2040年前设计、研发并建成一座原型聚变电厂且完成并网发电。关键装置ITER、JETJET、STEP2021《将聚变引入美国电网》2024《2024年聚变能战略》20世纪30年代实现一个具有商业可行性、由私营部门主导的聚变示范电站,然后在20世纪40年代扩大商业聚变部署规模。DIII-D装置、SPARC项目等2017《激励聚变DEMO堆研发的日本政策》2023《聚变能源创新战略》由量子科学技术研究开发机构(QST)主导开发核反应堆。由QST主导构建核聚变技术创新基地,对通过ITER计划和共同研发获得的技术消化吸收并进一步开发,推动核聚变产业化发展。2050年实现聚变发电。2022《“十四五”现代能源体系规划》2024《关于推动未来产业创新发展的实施意见》等按“热堆-快堆-聚变堆”三步走战略,2050年实现聚变能应用;以ITER技术消化为基础,攻关产氚包层和标准制定。从跟跑转向并跑/领跑,聚焦ITER未覆盖的核心技术;依托新型举国体制整合资源。俄罗斯《国家原子能战略》2006《韩国聚变能基础推进计划2006》2007《聚变能推进法案2007》2024《加速聚变能实现战略》在2010~2016年期间,参与ITER建设,改造T-15MD装置,开展混合堆物理基础研究,解决部分核能实际问题;自2016年到2031年,聚焦热核电站所用材料的研发和试验;从2032-2050年,针对热核电站的建造技术进行试验,推动聚变电站建成并不断推进商业化进程.2055年建造聚变电站。依托全超导聚变装置(KSTA)开展ITER前的等离子体高参数稳态运行研究,计划2040年前后建成聚变示范堆。K-DEMO设定的最终建成时间在2037年底之前。第一阶段,为部件开发研制阶段;第二阶段,为部件利用阶段,产生聚变能并发电。K-DEMO第一运行阶段的部件测试设施,从2037年运行到2049年左右。第二运行阶段,计划于2049年左右启动。《原子能法案》印度的聚变能计划是从SST-1逐步发展到ITER,同时开展ITER工程建造、实验工作和建造国内的SST-2。2035-2060建造一个50万千瓦的示范反应堆INDRA。韩国印度资料来源:各国政府官网,华源证券研究华源证券科技传媒