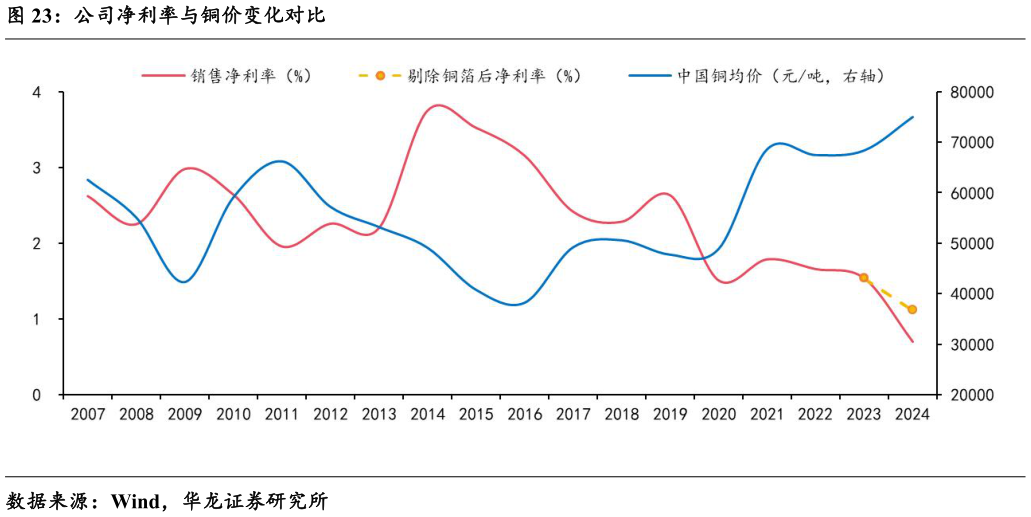

> 数据图表咨询下各位公司净利率与铜价变化对比2025-5-6多年以来,公司除铜箔以外的主要铜加工产品加工费均保持稳定,仅铜管加工费在 2023 年小幅上涨 500 元吨,整体影响较小。固定的加工费意味着公司的盈利水平对原材料价格,即铜价高度敏感,会随铜价涨跌反方向变动。通过对比公司 2007 年以来铜加工业务毛利率与中国铜均价变化,我们确认了这种负相关性,两者反向运动较为明显。具体来看,大部分时间的负相关变动之外,两者在个别年份出现了短期同向变动,分别是 2007-2008 年、2012-2013 年、2020-2022 年。公司近年来布局铜箔业务,甘肃海亮新能源材料实施的年产 15 万吨铜箔项目于2024 年上半年正式投产,上半年对上市公司归母净利润影响额为 1.46 亿元,全年影响额约 2.8 亿元,严重拖累公司利润。若剔除该部分影响,以公司净利润为口径测算净利率变化,发现 2023 年至今公司净利率与铜价变化仍呈负相关,在铜价大幅上涨接近 10%背景下,公司凭借规模优势可部分平滑铜价带来的影响。考虑到铜箔项目为重资产(甘肃海亮铜箔项目总投资89 亿元,其中固定资产投资达 69 亿元)项目,并于 2021 年开工建设、2024年上半年一期项目投产,投产初期爬产过程中的折旧摊销等费用较重,铜加工主业毛利率与整体净利率之间偏差较大,实际铜箔项目对主业毛利率的影响可能高于预期。换言之,若不考虑铜箔项目暂时亏损的影响,公司2020 年以后主业毛利率或波动趋稳,公司多年来收入规模不断扩大、经营质量稳步提高,推动整体毛利率平稳或减小降幅,在铜价持续上涨背景下部分抵消了其负面影响。随着铜箔行业整体出清、份额集中,公司后续产能逐步投放,规模进一步扩大,若铜箔项目扭亏为盈,公司毛利率有望逐渐企稳甚至回升,熨平原材料价格周期性波动。华龙证券能源矿产