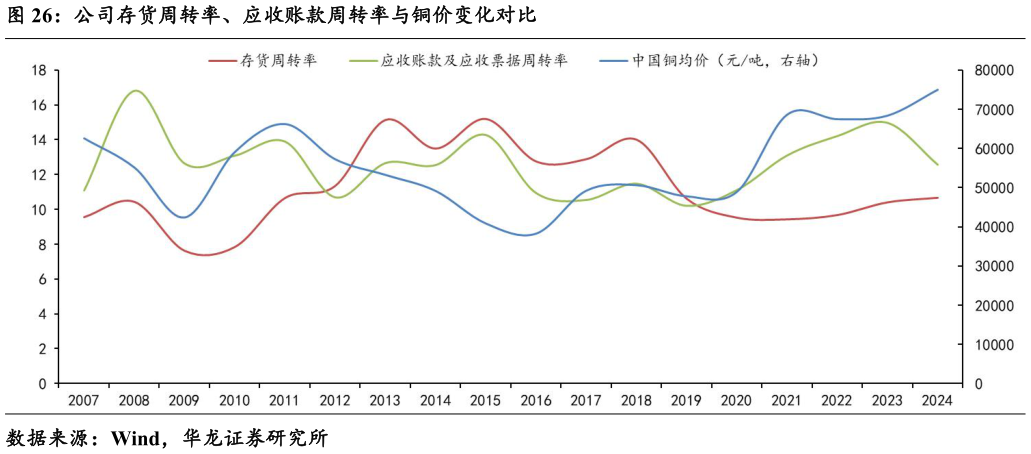

> 数据图表你知道公司存货周转率、应收账款周转率与铜价变化对比2025-5-6首先,存货周转率与应收账款周转率变动表现出一定相关性,自 2007年至 2020 年间呈周期波动,2020 年后波动减小、震荡向上。作为加工类企业的核心周转率指标,两金周转率的变化趋势体现公司近年来整体周转水平与营运质量的稳步提升。其次,对比铜价变化来看,两金周转率在大部分年份(2011-2020 年)的变化趋势与铜价变化呈负相关,其中存货周转率的负相关关系表现更为明显。当铜价处于低位时,公司用于原材料采购及产成品的资金占用压力更小,同时下游客户资金压力小、回款更容易,公司两金周转率较高,而当铜价持续上行,公司周转率承压。随着公司规模扩大及原材料价格管控得当,2020 年以后,尽管铜价持续攀升并维持高位,公司两金周转率也整体波动提升。2024 年铜价继续上行,应收账款及应收票据周转率承压,但存货周转率仍能小幅提升,说明公司营运水平整体稳步提高。经营性现金流方面。公司经营性现金流与铜价变化的整体相关性略弱,但在阶段性的变动方向上,仍呈现出一定的负相关关系。分阶段看,2016年之前,公司经营性现金流净额波动上升,同期铜价则趋势性下行。2016年以后,公司生产规模持续扩大,经营性现金流对铜价中枢提升的敏感度有所强化,而并非如两金周转率一样逐步平滑、稳步提升,2017 年、2021年以及 2024 年铜价中枢的显著提升,公司经营性现金流净额均出现大幅下滑,短期内受铜价负面影响比较明显。华龙证券能源矿产