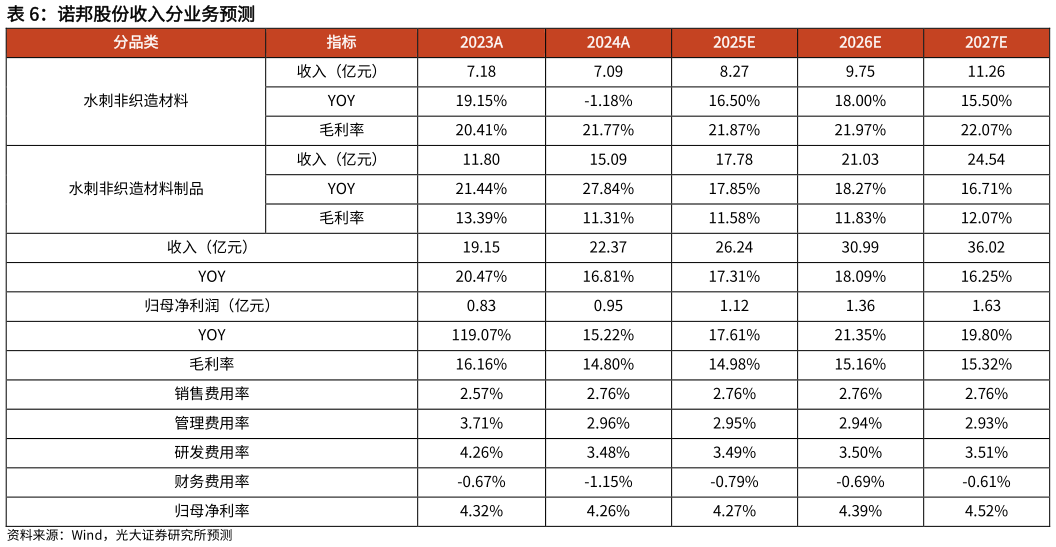

> 数据图表谁知道诺邦股份收入分业务预测2025-5-0收入:分品类来看,水刺非织造材料方面,2024 年受产线技改停产影响卷材业务收入有所下滑,2024Q4 该产线已技改完成、实现投产,用于生产差异化材料2025 年亦将有一条新产线投产,用于生产可冲散材料,公司产能呈逐步扩张趋势 , 我 们 预 计 20252027 年 公 司 水 刺 非 织 造 材 料 收 入 同 比 增 速 分 别 为16.50%18.00%15.50%水刺非织造材料制品方面,随着杭州国光切入山姆,其他零售商亦被吸引,如胖东来、永辉超市等,未来增长可期自有品牌小植家凭借突出的产品力亦在快速发展,综合来看,我们预计 20252027 年公司水刺非织造材料制品收入同比增速分别为 17.85%18.27%16.71%。预计公司总收入同比增速分别为 17.31%18.09%16.25%。毛利率:分品类来看,水刺非织造材料方面,公司附加值较高的差异化和可冲散材料占比逐步提升,常规材料占比将有所下降,在产品结构变化下,水刺非织造材料毛利率将逐步提升,预计 20252027 年分别为 21.87%21.97%22.07%水刺非织造材料制品方面,2025Q1 国光高毛利率客户占比已实现提升,带动其利润同比增长约翻倍,未来国光将注重经营质量,提升高毛利率客户比重,我们预计水刺非织造材料制品 20252027 年毛利率为 11.58%11.83%12.07%。综合来看,预计公司整体毛利率为 14.98%15.16%15.32%。光大证券公共服务