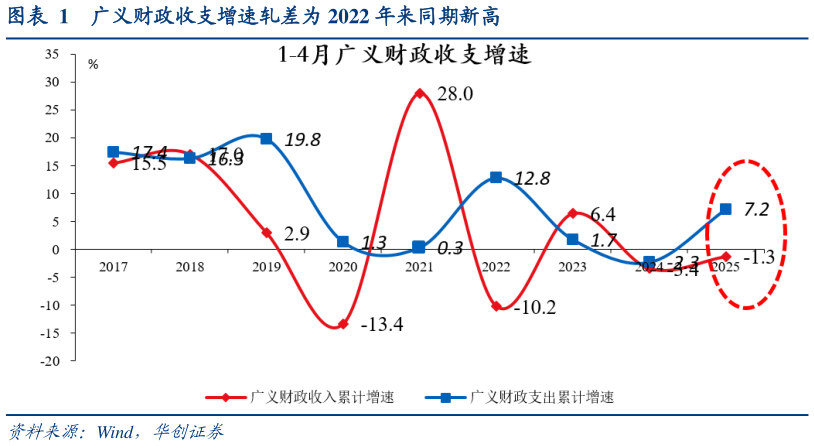

> 数据图表如何了解广义财政收支增速轧差为 2022 年来同期新高2025-5-4作为验证,观察到二季度政府债出现二次提速(截至 5 月 20 日,已知 45 月政府债净融资 2.2 万亿,进度 16%,去年 45 月 1.2 万亿,进度 10.6%,20182024 年同期进度分别为 6.5%、14.6%、18%、14.9%、18.7%、8.2%、10.6%),指向增量债务政策下半年落地的概率在加大:根据历史经验,增量债务政策多在 6 月底-10 月底(如 19982000 年连续增发建设国债(8 月)、2007 年增发特别国债(6 月底)、2015 年设立专项建设基金(8月)、2022 年设立政策性开发性金融工具(6 月底)、2023 年增发国债(10 月底)、2024年化债(11 月初,对应往年 10 月底人大常委会)等)。因此,观察二季度既定债务是否加速,可以窥探政策对增量债务的态度(如降速,则二三季度或尽可能缓发既定债务,下半年增量债务落地的概率或下降、时点或推后如提速,或在给增量债务政策腾空间)。进一步地,将政府债分为赤字债(一般国债净融资新增一般债,属一本账,对应财政所有一本账支出,包括民生兜底、政府运行等)、非赤字债(特别国债净融资(剔除注资银行及已下达消费品以旧换新资金)新增专项债,属二本账,对应企业项目端、偏投资)、特殊再融资债(用于化债)及其他,可以观察到另外两条线索,详见下文。华创证券综合其他