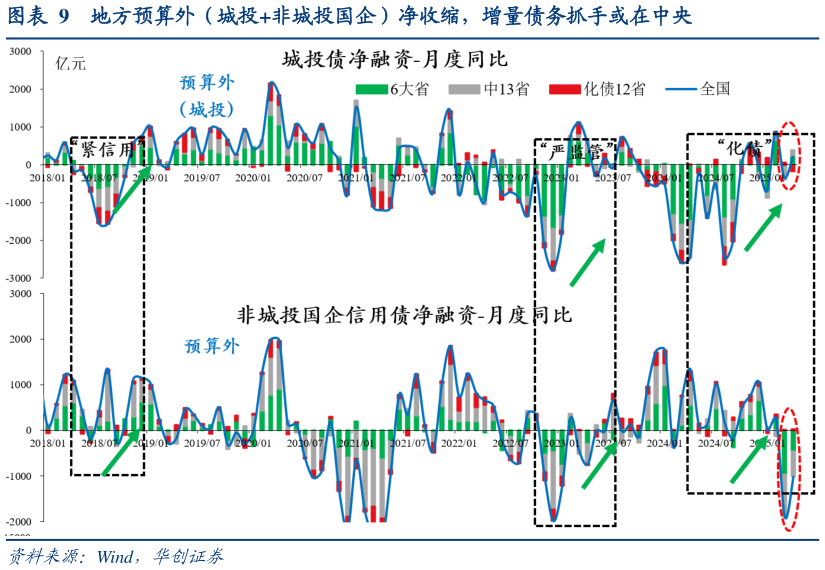

> 数据图表如何了解地方预算外(城投非城投国企)净收缩,增量债务抓手或在中央2025-5-4观察 4:截至 5 月 20 日,今年 2 万亿特殊再融资债已知进度已达 77.8%(快于一般国债38.6%,特别国债 42.1%,新增一般债 43.3%,新增专项债 38.3%),同时地方预算外(城投非城投国企)出现净收缩(城投债非城投国企信用债融资同比增量转负)。线索 4:地方隐性债务“铁的纪律”未松,今年增量债务的抓手或在中央,预算内国债加码、预算外准财政补资本金可期。如我们在好饭不怕晚,空间在路上人大常委会新闻发布会点评中所述,对比 20152018 年存在“边化债边新增”,本轮化债不会给地方不合理发展权,会更强化政府债务纪律,对应蓝部长首次提出将不新增隐性债务作为“铁的纪律”(近年对隐债的最严表述之一)。因此,今年增量债务的抓手或在中央,预算内国债(特别国债)加码、预算外准财政补资本金均可期:前者对应蓝部长 3 月 6日提及的“中央财政预留了充足的储备工具和政策空间”,后者对应 4 月政治局会议提及的“设立新型政策性金融工具”及发改委 4 月 28 日新闻发布会上提及的“设立新型政策性金融工具,解决项目建设资本金不足问题”(参考 2022 年政策性开发性金融工具的经验,投资撬动可达 10 倍)。华创证券综合其他