> 数据图表怎样理解恒生指数和香港私人住宅总成交量单月同比增速(2003-2008)恒生指数和香港中原城市指数同比增速(2003-2008)

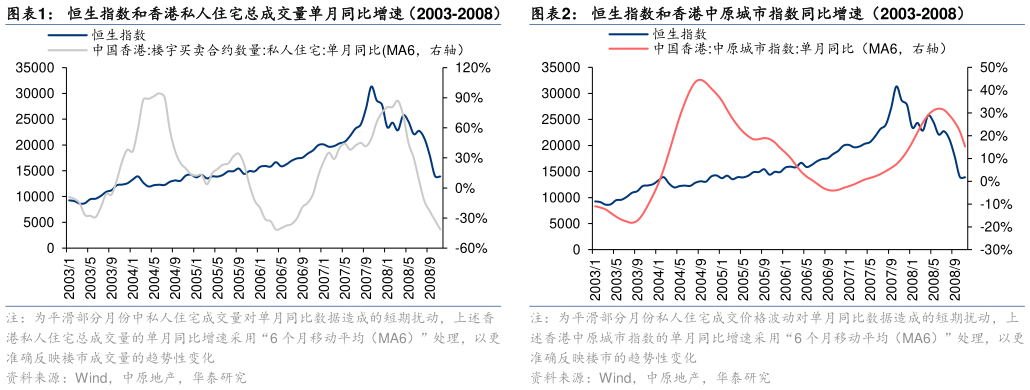

2025-5-12003 年初,SARS 疫情导致香港社会活动停滞,2003Q2 香港实际 GDP 同比-0.6%,失业率上升至 8.5%,香港楼市和股市双双下跌。 在此背景下,政府政策端迅速发力。2003 年 6 月,中央政府与香港签署内地与香港关于建立更紧密经贸关系的安排(简称“CEPA 协议”),允许香港产品零关税进入内地,服务业准入放宽,强化了香港在中外资本流动中的桥梁角色。同年 7 月,内地居民赴港“个人游”试点开放,拉动香港旅游、零售和酒店业复苏,当年内地访港旅客同比24%。此外,港府于当年取消“八万五”居屋计划,停止每年供应 8.5 万套公屋的计划,减少市场住房供给,缓解私人住宅价格下行压力。 在政策与资金共同驱动下,香港股市和楼市同步进入复苏通道。恒生指数从 2003 年 3 月的最低点 8634 上涨至 2007 年 10 月的最高点 31353,涨幅 263%。楼市方面,香港私人住宅成交量 6 个月移动平均同比增速在 2003 年 10 月由负转正,代表私人住宅价格的中原城市指数 6 个月移动平均同比增速则在 2004 年 2 月由负转正。尽管 2006 年期间香港楼市成交量价一度由于美联储加息导致的 HIBOR 利率上升影响出现短暂调整,但整体而言,本轮资产复苏周期延续至 2008 年,呈现出由宏观修复与政策刺激双轮驱动、股楼协同上行的特征。