> 数据图表各位网友请教一下恒生指数和香港私人住宅总成交量单月同比增速(2009-2015)恒生指数和香港中原城市指数同比增速(2009-2015)

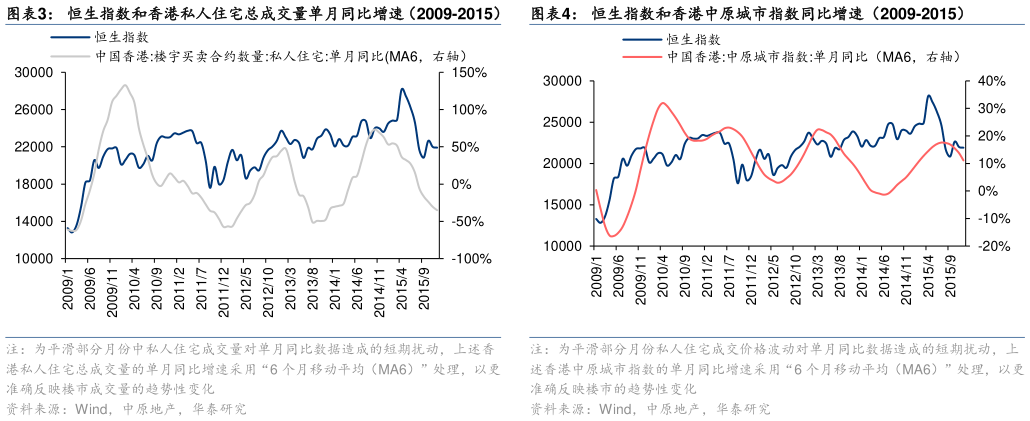

2025-5-1本轮香港资产市场的上行周期,核心驱动力来自于美国和欧盟主导的全球量化宽松政策(QE)。2008 年金融危机爆发后,美联储于 2008 年 11 月启动第一轮量化宽松政策,宣布购买 6,000 亿美元抵押贷款支持证券(MBS)和 1000 亿美元政府资助企业(GSE)债券,标志现代版 QE 正式启航。随后在 2009 年 3 月,美联储进一步加码,追加购买 7500 亿美元 MBS 及 3000 亿美元长期国债,使 QE1 总规模达 1.725 万亿美元。其后,美联储于 2010年 11 月和 2012 年 9 月分别推出 QE2 与 QE3,持续为全球金融体系注入大量流动性。 在此背景下,香港资产价格出现明显共振。恒生指数自 2009 年 2 月低点 12812 点持续上行至 2015 年 4 月高点 28133 点,累计涨幅达 120%。楼市方面亦快速迎来修复,香港私人住宅成交量的 6 个月移动平均同比增速于 2009 年 7 月由负转正,代表价格走势的中原城市指数 6 个月移动平均同比增速则在 2009 年 10 月实现同比由负转正。 本轮上涨周期体现出典型的“外部货币刺激资本流入资产价格上行”链条逻辑,其核心特征为全球流动性主导、楼市弹性领先。值得注意的是,相较股市表现,本轮周期内楼市涨幅更为显著。根据中原城市指数,香港私人住宅价格区间涨幅最高达 150%,显著高于同期恒生指数的涨幅。