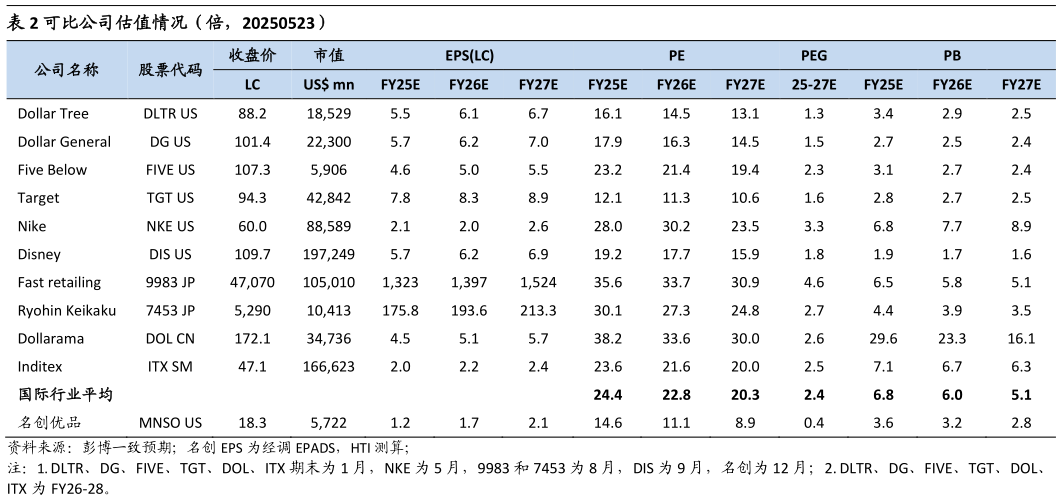

> 数据图表各位网友请教一下可比公司估值情况(倍,20250523)2025-5-1估值预测:我们预计 25-27 年收入各 209249292 亿元,同比各增长 23%19%17%基于永辉将于 2Q 计提投资损失,我们预计全年永辉对名创的影响约在 2.4 亿左右,因此 25 年下调经调净利至 27.6 亿元。同时,预计永辉 26 年转正,26-27 年名创经调 净 利 各 36.645.7 亿 元 ,25-27 年 同 比 各 增 长 2%32%25%, 经 调 净 利 率 各13.2%14.7%15.6%。引入 2Q25 收入 48.3 亿元,同比增长 20%经调净利 6.1 亿元,同比下降 2%,经调净利率 12.7%。我们维持公司 25 年 18 倍 PE 估值,对应合理目标市值 70 亿美元,下调目标价 14%至 22.5 美元(对应汇率为 USDCNY7.1,此前目标价 26.1 美元),维持优于大市评级。风险:经济下滑,行业竞争加剧,门店拓展及子品牌发展不及预期。海通国际综合其他