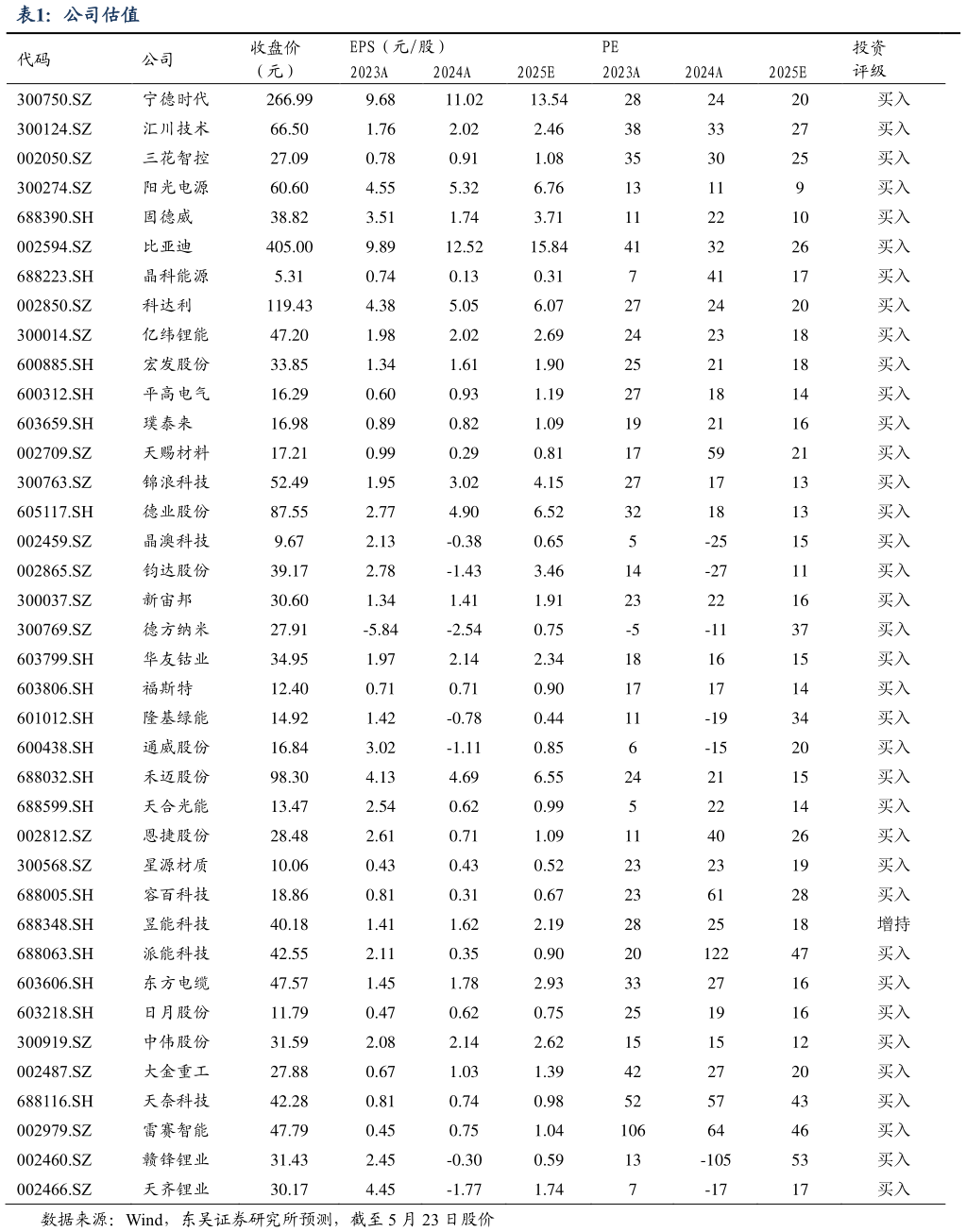

> 数据图表如何才能公司估值2025-5-0份(微逆去库尾声重回高增长、储能产品开始导入)、鸣志电器(步进电机全球龙头、机器人空心杯电机潜力大)、天赐材料(电解液六氟龙头、新型锂盐领先)、帝科股份(银浆龙头、银包铜银浆率先量产在即)、曼恩斯特(磨头龙头持续高增、多品类扩张布局固态和人形)、容百科技(高镍正极龙头、海外进展超预期)、日月股份(大铸件紧缺提价可期,盈利弹性大)、上能电气(逆变器地面地位稳固、大储 PCS放量在即)、科华数据(全面受益国内 AI 资本开支新周期、数据和数能双星驱动)、科士达(受益国内 AI资本开支新周期、UPS 龙头)、盛弘股份(受益海外和国内 AI 资本开支、海外储能新客户拓展)、平高电气(特高压交直流龙头、估值低业绩持续超预期)、许继电气(一二次电力设备龙头、柔直弹性可期)、金风科技(风机毛利率恢复、风电运营稳健)、金盘科技(干变全球龙头、海外订单超预期)、欣旺达(消费锂电盈利向好、动储锂电逐步上量)、中伟股份(三元前聚体龙头、镍锂金属布局可观)、明阳智能(海上风机龙头、风机毛利率修复弹性大)、隆基绿能(单晶硅片和组件全球龙头、BC 技术值期待)、爱旭股份(ABC 电池组件龙头、25 年大幅放量)、固德威(组串逆变器持续增长,储能电池和集成逐步恢复)、晶澳科技(一体化组件龙头、盈利率先恢复)、通威股份(硅料龙头受益供给侧改革、电池和组件有望改善)、福莱特(光伏玻璃龙头成本优势显著、价格底部有望企稳反弹)、钧达股份(Topcon 电池龙头、扩产上量)、禾望电气(大传动优势明显、内部变革激发活力)、中国西电(一次设备综合龙头、受益特高压和管理改善)、晶科能源(一体化组件龙头、Topcon 明显领先)、天合光能(210 一体化组件龙头、户用分布式和渠道占比高)、聚和材料(银浆龙头、铜浆率先布局)、三一重能(成本优势明显、双海战略见成效)、福斯特(EVA 和 POE 胶膜龙头、感光干膜上量)、新宙邦(电解液氟化工齐头并进)、星源材质(干法和湿法隔膜龙头、LG 等海外客户进展顺利)、当升科技(三元正极龙头、布局固态电池技术)、艾罗能源、恩捷股份、天顺风能、德方纳米、昱能科技、永兴材料、中矿资源、赣锋锂业、威迈斯、儒竞科技、派能科技、元力股份、大金重工、科士达、安科瑞、海兴电力、中熔电气、天齐锂业、日月股份、TCL 中环、振华新材、三一重能、弘元绿能、金风科技。建议关注:英联股份、宏工科技、峰岹科技、震裕科技、凌云股份、厦钨新能、英维克、明阳电气、多氟多、天际股份、东方电气、中信博、东威科技、宇邦新材、海力风电、新强联、通灵股份、快可电子、中科电气、美畅股份、琏升科技、信捷电气、大全能源、通合科技、帕瓦股份、金雷股份、禾川科技、嘉元科技、东方日升等。东吴证券工业制造