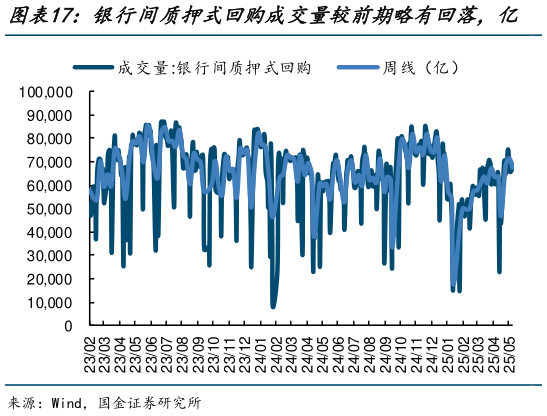

> 数据图表如何解释银行间质押式回购成交量较前期略有回落,亿 各期限国债收益率走势不一,%2025-5-1周内债市情绪偏弱。本周虽面临税期,但是央行投放力度不小,MLF 延续增量,资金面体感较为宽松且周内公布的 4 月经济数据表现偏弱,总体利好债市。不过周内债市情绪总体偏弱,10Y 国债收益率以上行为主。具体而言:周一(5 月 19 日),早间央行净投放资金 920 亿,当日资金利率较前期小幅下行上午统计局公布 4 月经济数据,数据表现整体偏弱下午市场对后续存款利率调降的预期偏强。当日各期限国债活跃券收益率以下行为主。周二(5 月 20 日),早间央行依旧大规模净投放资金 1770 亿,资金利率继续下行当日 LPR 如期调降 10bp,同时存款利率调降落地,大行 3 年、5 年期定存利率下调 25BP。不过债市昨日对此已有一定定价,今日以止盈为主,当日各期限国债活跃券收益率均上行,中债 10Y 国债收益率上行 1bp 至 1.7%。周三(5 月 21 日),当日股市表现较好,或对债市形成情绪压制,10Y 国债收益率继续上行 1bp 至 1.71%。周四(5 月 22 日),今日税期央行净投放资金 900 亿,资金面体感较为宽松尾盘央行公告将开展 5000 亿 MLF 操作,但债市整体反应不大或出于对明日国债一级供给的担忧,当日 10Y 国债收益率上行 1bp 至 1.72%。周五(5 月 23 日),今日午后权益市场大幅转弱,对债市情绪可能略有提振,当日 10Y 国债收益率基本持平于 1.72%。国金证券综合其他