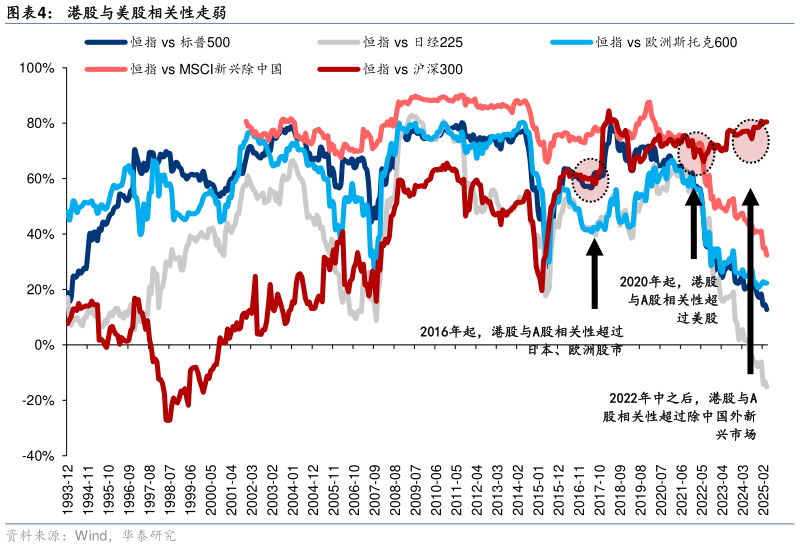

> 数据图表怎样理解港股与美股相关性走弱2025-5-12025 年 5 月 25 日中国内地 核心观点 港股市场热度较高,风险情绪改善支撑上周港股小幅收涨 1.1%。近期仍有投资者担忧供给冲击与海外利率上升,我们认为无需过度悲观。首先,港股流动性充裕,可有效承接宁德时代等大型 IPO 融资,优质资产上市反而吸引增量资金。其次,尽管美债利率上行,但当前港元需求强劲推动金管局释放大量流动性,有效对冲海外利率压力,且港股与美股相关性已经减弱。外部市场的不稳定或进一步巩固港股承接超配美元资产的地位。我们提示战略性重视港股市场的配置价值(2025.5.23港股重估蓄势待发)。港股或仍具相对收益,科技消费是配置主线,关注人民币升值受益板块,以及大市值且互联互通交易量大的标的 AH 溢价收窄趋势。 无需过度担忧 IPO 对港股造成的供给侧压力 上周,宁德时代与恒瑞医药相继港股上市,相对其 A 股均出现溢价,且基石投资者有海外主权及长线资金的身影。今年香港市场发行热度较高,部分投资者担心可能对市场造成供给侧压力,我们认为无需过度忧虑。1)港元需求强劲下香港金管局向市场释放大量流动性,目前 3 个月 Hibor 利率不足2%,香港流动性宽松,对 IPO 融资的接受能力较强2)香港市场并非存量市场,优质公司上市反而会吸引资金流入,长期反而有利于流动性提升,改善港股折价。往后看,AH 溢价或进一步收窄,建议关注大市值且互联互通占比高的个股。我们筛选出中国人保等 6 家公司供参考。 海外波动短期或对港股形成扰动,但不改相对表现逻辑 近期海外长期国债利率普遍上行,引发市场广泛关注。从传导逻辑看,本轮海外利率上升的影响或更多影响风险偏好,而非无风险折现率。港股贴现的无风险利率应更多来自香港融资利率,但由于联系汇率制度下香港与美债利率走势高度趋同,因此美债利率上行往往会对港股产生压力。但当前由于港元需求持续强劲,金管局政策宽松,香港利率并未大幅走强甚至处于较低水平。香港本地流动性宽松到了很好的对冲作用。相比之下,外部风险的扰动或更多来自于金融稳定性不佳带来的全球风险偏好下行。短期扰动不改港股相对表现逻辑和中期趋势,一是当前美港股相关性已经降低至 13%二是,外部不稳定反而进一步催化去美元化逻辑,港股依然是承接全球超配美元的重要选择。 南向明显流入,主动外资仍持续流出 截至周三 EPFR 口径下外资净流出海外中资股 8.1 亿美元vs 前一周净流入9.0 亿美元,其中主动型外资流出 2.2 亿美元规模略有缩窄,被动型外资转为净流出 5.9 亿美元。上周南向资金净流入日均 35 亿人民币、总计流入约175 亿,环比前一周上行vs 日均流出 16.1 亿人民币、总计流出约 80.5 亿。过去一周恒指沽空占比 11.7%,近一周上行 1.2pct。产业资本方面,过去一周港股周度回购金额约 52.8 亿港元,较前值(22.4 亿港元)边际上行。 港股或仍具相对收益,科技消费是配置主线,关注人民币升值受益板块 往前看,出口链压力减弱下中国增长预期或抬升,尤其是在此前并未跟随其他货币升值的情况下,人民币及人民币资产均有修复空间。我们依然看好港股相对全球市场的收益表现。操作上,建议配置:1)具备政策刺激预期的泛消费,以及同时受益于 AI 应用落地和内需预期改善的标的2)一季度业绩稳定,盈利预期抬升明显、自主可控逻辑坚实、存政策预期支撑的港股硬科技方向3)红利仍可作为底仓配置,建议关注存 AI 逻辑支撑的通信方向以及受益于人民币资产重估、赔率较好的金融板块等。 风险提示:地缘不确定性,美国优先投资政策,科技板块拥挤度。 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。华泰证券综合其他