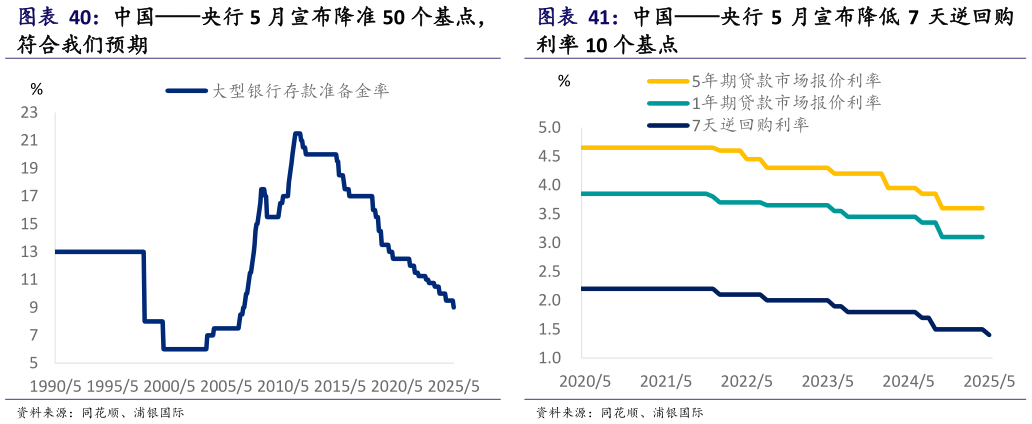

> 数据图表如何解释中国央行 5 月宣布降低 7 天逆回购2025-5-12)货币政策 “适度宽松”的货币政策或变得更加数据依赖。尽管社会融资规模存量同比增速今年以来一路加速,这主要是因为政府债券发行力度加大,人民币贷款存量同比增速一路下滑(图表 38)。从新增贷款来看,今年前四个月发行人民币贷款 10.1 亿元,略逊于去年同期的 10.2 万亿元。从更反映实际需求的中长期贷款来看,今年和去年前四个月的差距则更大,尤其是企业新增中长期贷款比去年同期减少了 7800 亿元(图表 39)。换句话说,虽然今年一季度经济开局良好,但是不管是居民还是企业的信贷需求均仍较弱。 我们此前呼吁的二季度 50 个基点降准和 10-20 个基点降息已经在 5 月7 日国新办发布会上兑现,最终降准 50 个基点(图表 40)和降低 7 天逆回购利率 10 个基点(图表 41)。除此之外,同场发布会对再贷款这一定向工具也做出了精密部署:央行宣布下调结构性货币政策工具利率0.25 个百分点。除了新设立服务消费与养老再贷款之外,央行亦增加科技创新和技术改造以及支农支小再贷款额度各 3,000 亿元。 在中美关税战暂时“休战”的背景下,我们认为短期内政府或更重视已经宣布的各项再贷款额度的使用上、观察 5 月 7 日发布的一系列政策的成效和中美贸易谈判进展。短期内,央行或不会再次采用降准降息这样全面性的货币工具,不过使用结构性工具进行定向调节的可能性仍存,尤其是已经预告多时的收购存量土地再贷款。 中期来看,我们认为下半年央行仍有望降准降息。即便美国对华关税维持在现有水平,在中美贸易谈判仍在进行中的背景下,信贷需求或仍偏疲软,需要政策支持。因此,在我们关税税率维持现状的基本假设下,我们调整降息预测,从此前全面关税战时做出的还有 20-30 个基点降息,调整回去年 11 月做出的预测即下半年还有 10-20 个基点的降息。另外,我们预计下半年或还有一次 50 个基点的降准。在再贷款和降准降息政策的支持下,我们预计贷款增速或由跌转升。 如果关税冲突升级,那么我们此前全面关税战时 20-30 个基点降息、50个基点降准的预测仍有效。 如果关税冲突降级,那么我们认为央行或不会再降准,并会将降息幅度控制在 10 个基点。浦银国际综合其他