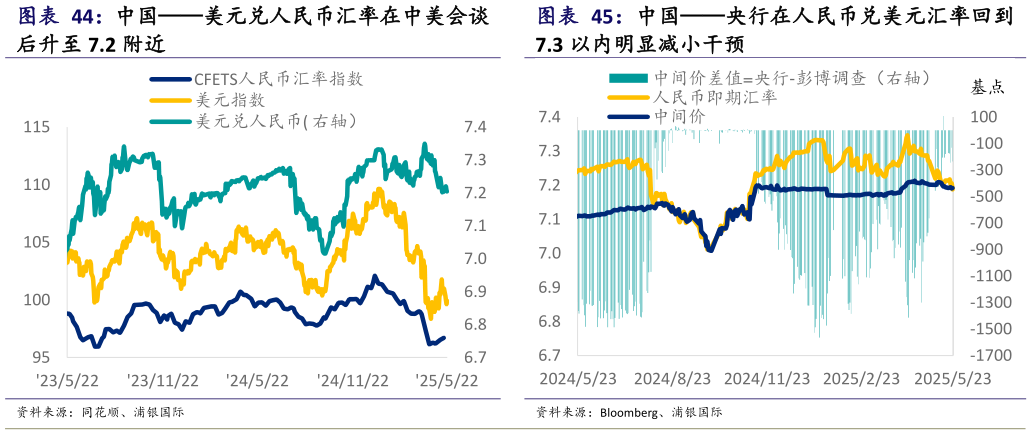

> 数据图表如何了解中国央行在人民币兑美元汇率回到2025-5-1今年以来人民币兑美元汇率大多在 7.2-7.3 的区间内小幅波动。从今年年初起,人民币兑美元汇率随着美元指数的缓慢贬值而略有升值。虽然特朗普从 2 月起就开始对自中国进口商品加征关税,但是 2-3 月加征幅度市场已经有预期,并未造成人民币贬值。4 月关税战爆发人民币亦未明显贬值则得益于关税对美国本土资本市场的巨大冲击。不过在 4 月起美元指数大幅贬值的情况下,人民币并未明显升值,而是维持稳定。因此,人民币对一篮子货币的 CFETS 指数有所下跌(图表 44)。这可能有两方面原因:一方面,中国并没有像其他国家一样被豁免了“对等关税”,而是和美国全面爆发关税战。关税战对投资中国的信心也造成一定影响另一方面,央行也并不希望人民币快速升值,让出口雪上加霜。 情况在 5 月上中旬中美贸易关系缓和后发生了变化:自 5 月初双方将展开关税战后首次贸易会谈的消息传出之后,人民币兑美元汇率就开始升值,并在 5 月 12 日宣布关税战暂时“休战”之后逼近 7.2 的关口,同期CFETS 指数也略微回升。 往前看,我们并不认为人民币会显著升值。一方面,即便美国对中国进口商品关税维持在现有水平上,特朗普二次上任以来对中国进口商品的关税加征幅度仍高达 30%左右,央行或并仍不希望人民币升值,损害出口。从央行制定的中间价和彭博社调查的差值来看,央行在人民币兑美元汇率回到 7.3 以内明显减小干预(图表 45)。另一方面,如果经济走势和我们预期的一致,潜在的经济增速的逐渐放缓和出口增速的下滑也将影响人民币预期(图表 46)。不过,我们预期中美利差的小幅收窄或有助于债券资金的流入,利好人民币(图表 47):根据我们对中美 10 年期国债收益率的预测,年底两者差距或将收窄至 2.6%(5 月 22 日为2.8%)。我们预计接下来人民币兑美元汇率或在 7.1-7.4 的区间内波动,并在四季度更为靠近波动区间的弱端。浦银国际综合其他