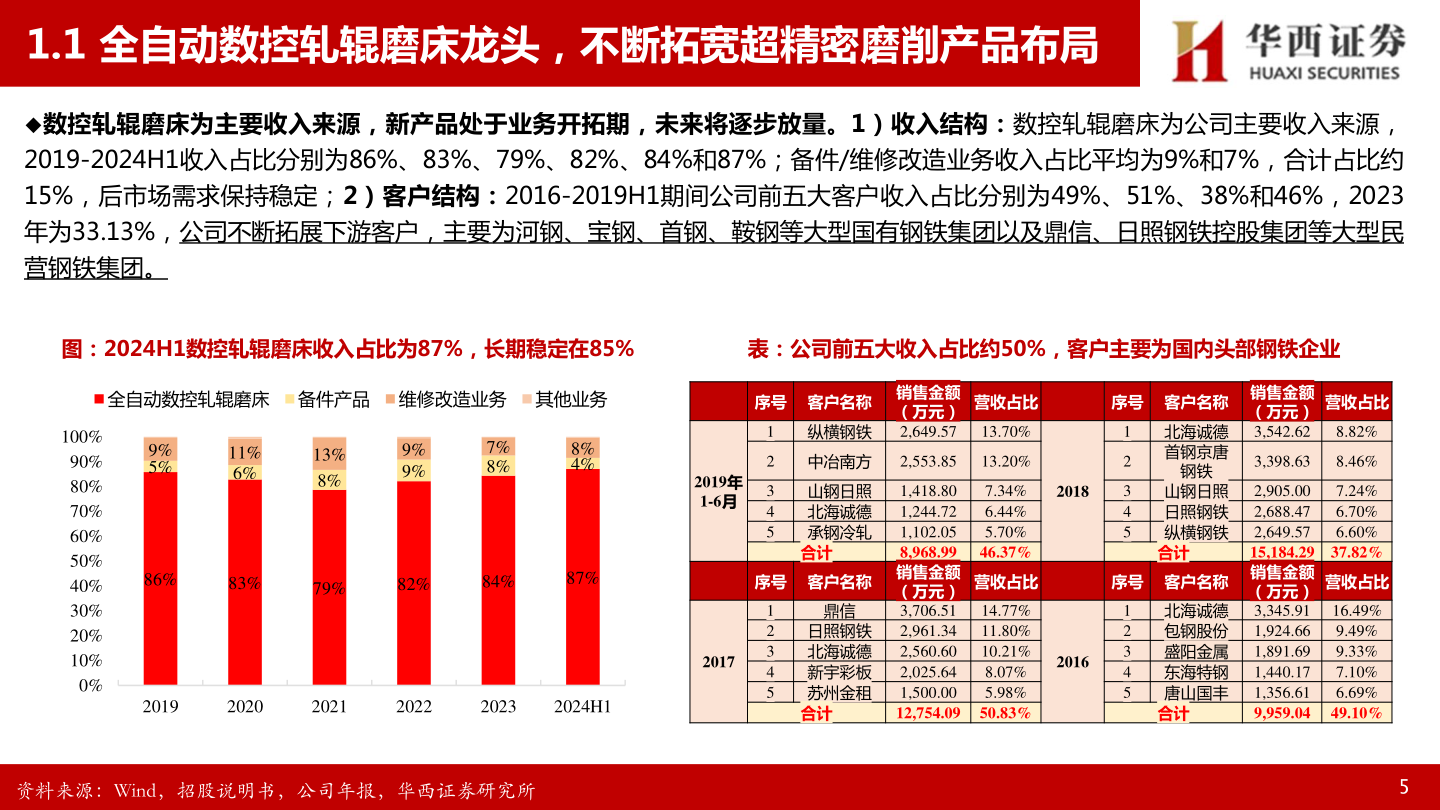

> 数据图表怎样理解1.1 全自动数控轧辊磨床龙头,不断拓宽超精密磨削产品布局

2025-4-0