> 数据图表想关注一下1.4 业绩短期有所波动,新接订单指引业绩拐点出现

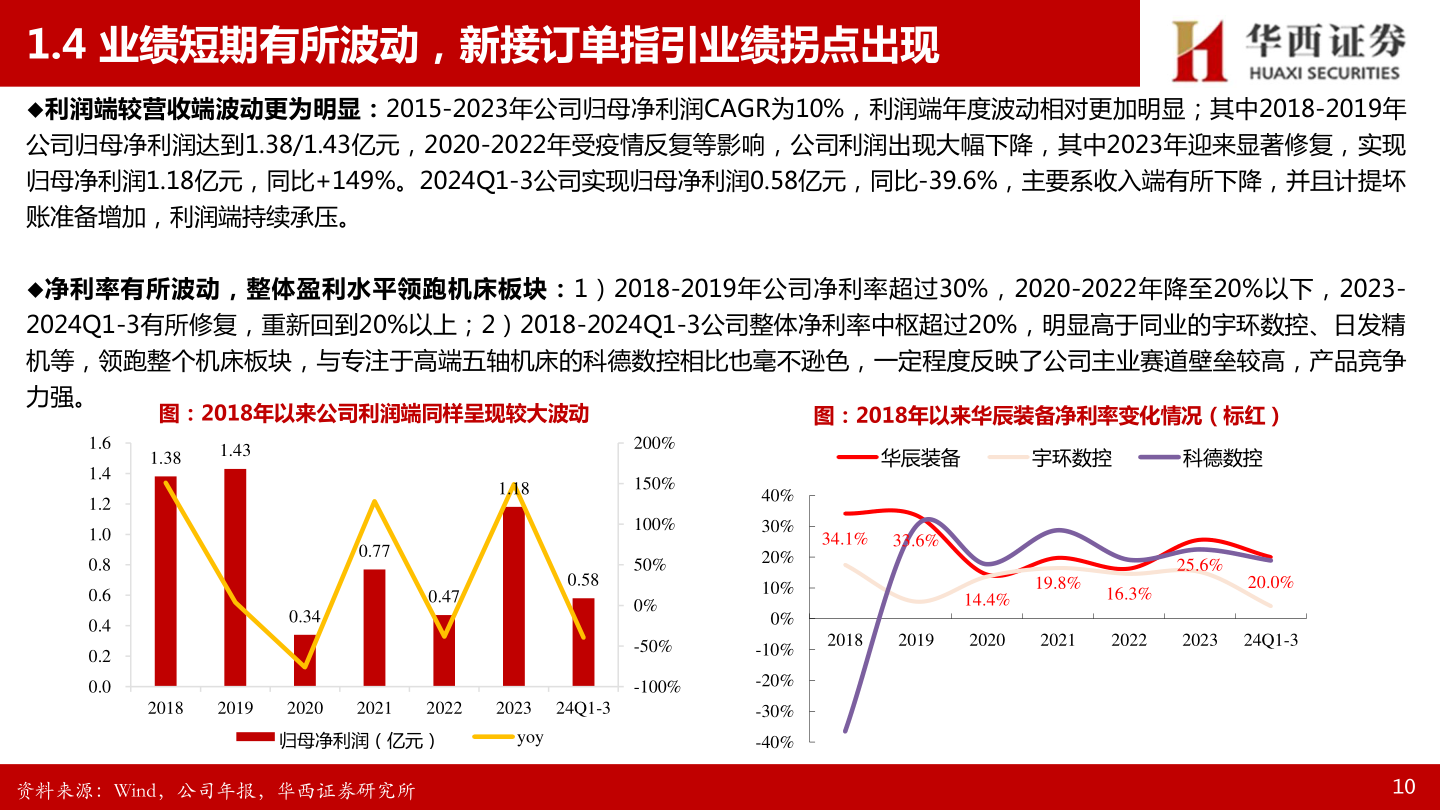

2025-4-01.4 业绩短期有所波动,新接订单指引业绩拐点出现利润端较营收端波动更为明显:2015-2023年公司归母净利润CAGR为10%,利润端年度波动相对更加明显;其中2018-2019年公司归母净利润达到1.38/1.43亿元,2020-2022年受疫情反复等影响,公司利润出现大幅下降,其中2023年迎来显著修复,实现归母净利润1.18亿元,同比+149%。2024Q1-3公司实现归母净利润0.58亿元,同比-39.6%,主要系收入端有所下降,并且计提坏账准备增加,利润端持续承压。净利率有所波动,整体盈利水平领跑机床板块:1)2018-2019年公司净利率超过30%,2020-2022年降至20%以下,2023-2024Q1-3有所修复,重新回到20%以上;2)2018-2024Q1-3公司整体净利率中枢超过20%,明显高于同业的宇环数控、日发精机等,领跑整个机床板块,与专注于高端五轴机床的科德数控相比也毫不逊色,一定程度反映了公司主业赛道壁垒较高,产品竞争力强。图:2018年以来公司利润端同样呈现较大波动图:2018年以来华辰装备净利率变化情况(标红)1.61.41.21.00.80.60.40.20.01.381.431.180.770.340.470.5820182019202020212022202324Q1-3归母净利润(亿元)yoy200%150%100%50%0%-50%-100%40%30%20%10%0%-10%-20%-30%-40%华辰装备宇环数控科德数控34.1% 33.6%14.4%19.8%16.3%25.6%20.0%20182019202020212022202324Q1-3资料来源:Wind,公司年报,华西证券研究所10