> 数据图表谁知道1.4 业绩短期有所波动,新接订单指引业绩拐点出现

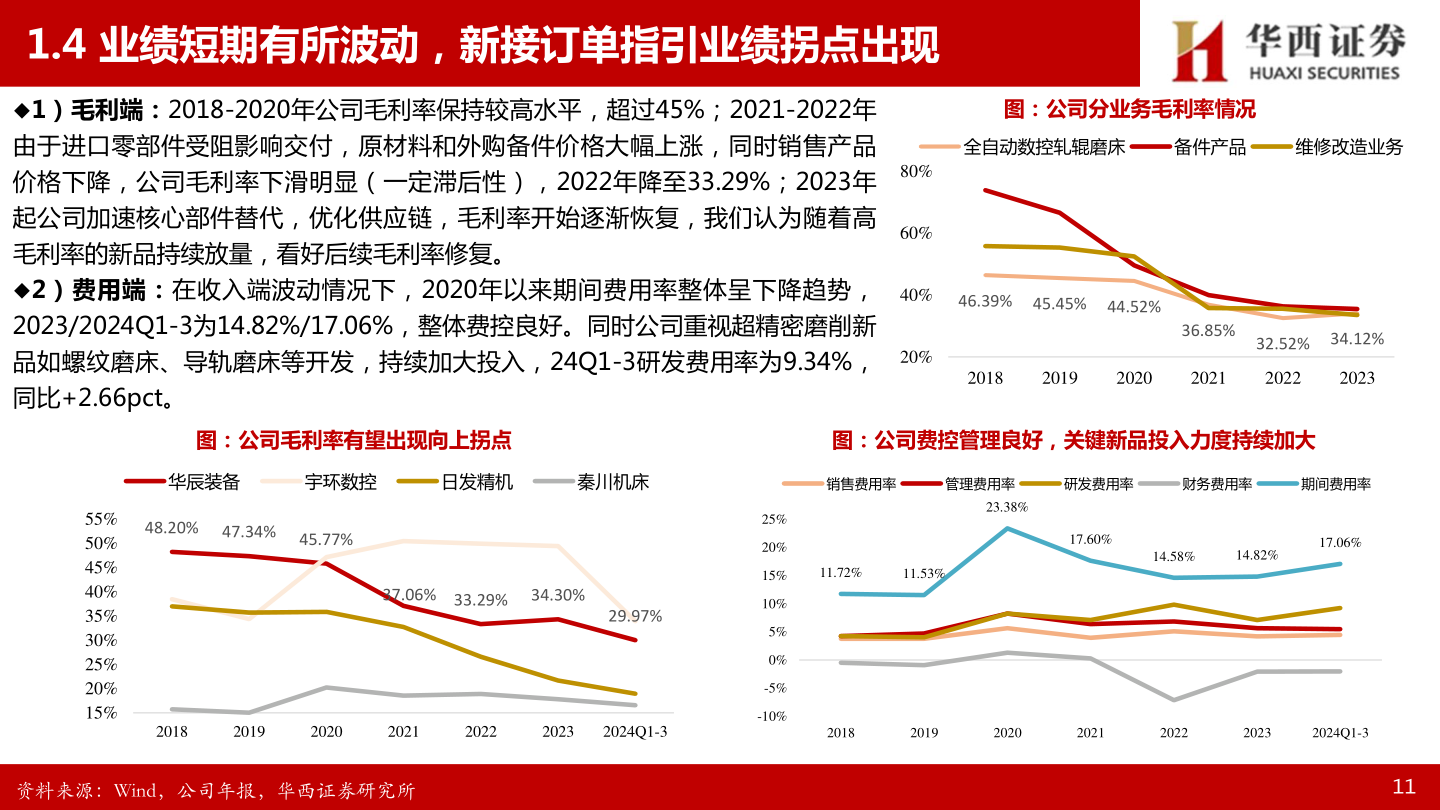

2025-4-01.4 业绩短期有所波动,新接订单指引业绩拐点出现1)毛利端:2018-2020年公司毛利率保持较高水平,超过45%;2021-2022年由于进口零部件受阻影响交付,原材料和外购备件价格大幅上涨,同时销售产品价格下降,公司毛利率下滑明显(一定滞后性),2022年降至33.29%;2023年起公司加速核心部件替代,优化供应链,毛利率开始逐渐恢复,我们认为随着高毛利率的新品持续放量,看好后续毛利率修复。2)费用端:在收入端波动情况下,2020年以来期间费用率整体呈下降趋势,2023/2024Q1-3为14.82%/17.06%,整体费控良好。同时公司重视超精密磨削新品如螺纹磨床、导轨磨床等开发,持续加大投入,24Q1-3研发费用率为9.34%,同比+2.66pct。80%60%40%20%图:公司分业务毛利率情况全自动数控轧辊磨床备件产品维修改造业务46.39% 45.45% 44.52%36.85%32.52% 34.12%201820192020202120222023图:公司毛利率有望出现向上拐点图:公司费控管理良好,关键新品投入力度持续加大华辰装备宇环数控日发精机秦川机床销售费用率管理费用率研发费用率财务费用率期间费用率48.20% 47.34% 45.77%37.06% 33.29% 34.30%29.97%55%50%45%40%35%30%25%20%15%25%20%15%10%5%0%-5%-10%23.38%17.60%14.58%14.82%17.06%11.72%11.53%2018201920202021202220232024Q1-32018201920202021202220232024Q1-3资料来源:Wind,公司年报,华西证券研究所11