> 数据图表想问下各位网友1.4 业绩短期有所波动,新接订单指引业绩拐点出现

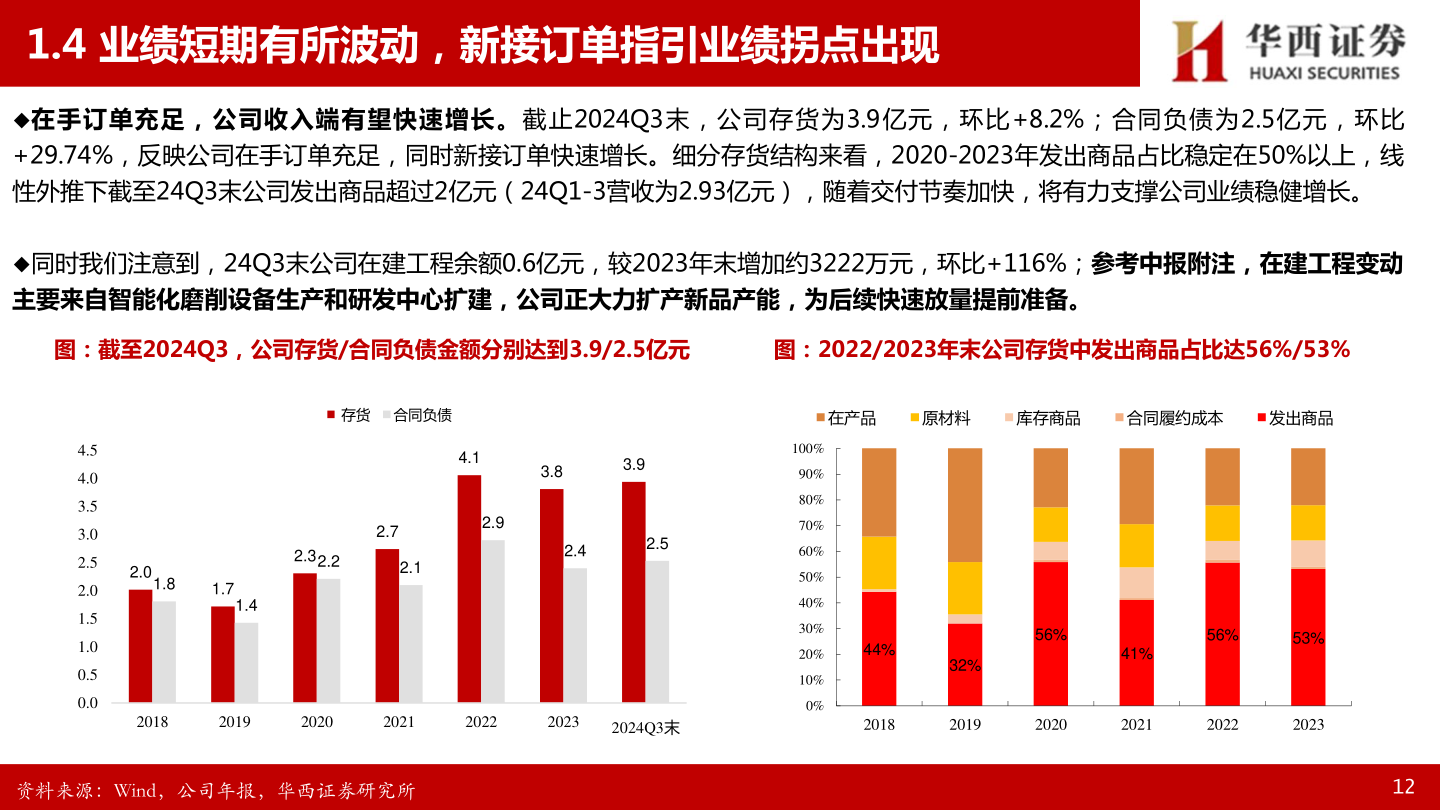

2025-4-01.4 业绩短期有所波动,新接订单指引业绩拐点出现在手订单充足,公司收入端有望快速增长。截止2024Q3末,公司存货为3.9亿元,环比+8.2%;合同负债为2.5亿元,环比+29.74%,反映公司在手订单充足,同时新接订单快速增长。细分存货结构来看,2020-2023年发出商品占比稳定在50%以上,线性外推下截至24Q3末公司发出商品超过2亿元(24Q1-3营收为2.93亿元),随着交付节奏加快,将有力支撑公司业绩稳健增长。同时我们注意到,24Q3末公司在建工程余额0.6亿元,较2023年末增加约3222万元,环比+116%;参考中报附注,在建工程变动主要来自智能化磨削设备生产和研发中心扩建,公司正大力扩产新品产能,为后续快速放量提前准备。图:截至2024Q3,公司存货/合同负债金额分别达到3.9/2.5亿元图:2022/2023年末公司存货中发出商品占比达56%/53%存货 合同负债在产品原材料库存商品合同履约成本发出商品4.13.83.92.32.22.72.12.92.42.52.01.81.71.44.54.03.53.02.52.01.51.00.50.0100%90%80%70%60%50%40%30%20%10%0%44%32%56%56%53%41%2018201920202021202220232024Q3末201820192020202120222023资料来源:Wind,公司年报,华西证券研究所12