> 数据图表谁知道4.1 盈利预测与投资建议

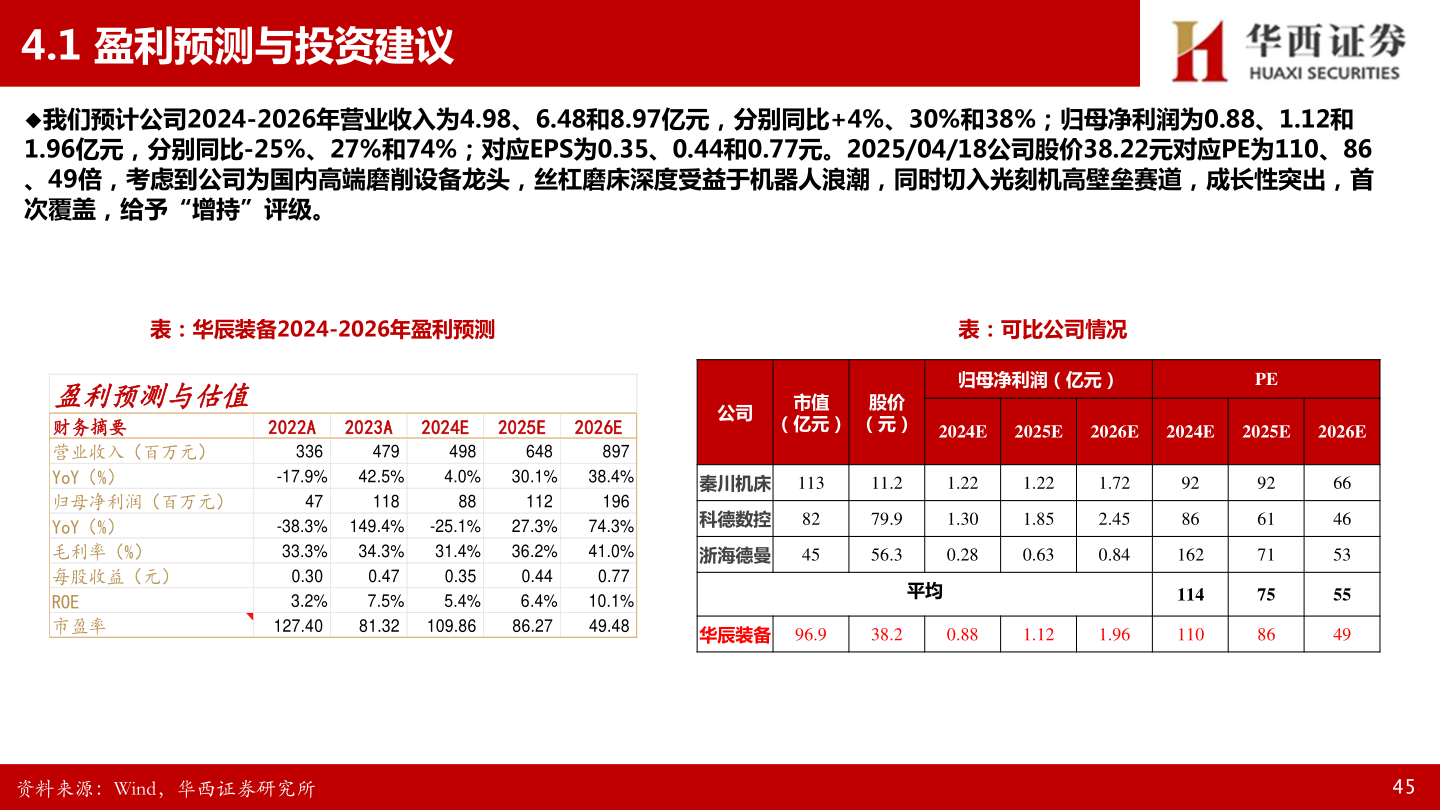

2025-4-04.1 盈利预测与投资建议我们预计公司2024-2026年营业收入为4.98、6.48和8.97亿元,分别同比+4%、30%和38%;归母净利润为0.88、1.12和1.96亿元,分别同比-25%、27%和74%;对应EPS为0.35、0.44和0.77元。2025/04/18公司股价38.22元对应PE为110、86、49倍,考虑到公司为国内高端磨削设备龙头,丝杠磨床深度受益于机器人浪潮,同时切入光刻机高壁垒赛道,成长性突出,首次覆盖,给予“增持”评级。表:华辰装备2024-2026年盈利预测表:可比公司情况公司市值(亿元)股价(元)2024E2025E2026E2024E2025E2026E归母净利润(亿元)PE秦川机床 113科德数控 82浙海德曼 4511.279.956.31.221.300.281.221.850.631.722.450.84平均华辰装备 96.938.20.881.121.96928616211411092617175866646535549资料来源:Wind,华西证券研究所45盈利预测与估值财务摘要营业收入(百万元)YoY(%)归母净利润(百万元)YoY(%)毛利率(%)每股收益(元)ROE市盈率2022A3362023A4792024E4982025E6482026E897-17.9%42.5%4.0%30.1%38.4%4711888-38.3% 149.4% -25.1%33.3%34.3%31.4%0.303.2%0.477.5%0.355.4%11227.3%36.2%0.446.4%127.4081.32109.8686.2719674.3%41.0%0.7710.1%49.48