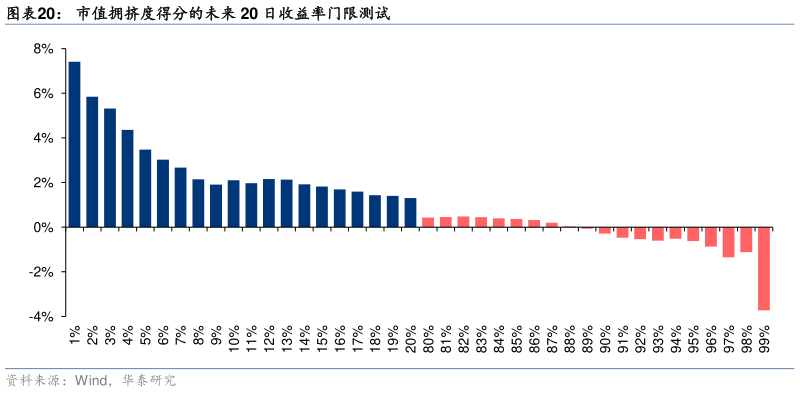

> 数据图表如何了解市值拥挤度得分的未来 20 日收益率门限测试2025-5-1整体来说,小市值拥挤度得分、大市值拥挤度得分和市值因子未来 1 日收益率之间相关性分别仅为 7.3%、4.6%,不算显著。但在市值因子发生反转之前,拥挤度得分通常会偏左侧达到一个极端值,给投资者足够的应对时间。例如,2021-02-18 大市值风格发生反转,而大市值风格拥挤度自 2020-12-31 起一直小于 5%2024-01-10 小市值风格发生反转,而小市值风格拥挤度自 2023-10-24 起一直大于 95%。我们进一步发现,市值拥挤度得分在训练集上也是可以通过门限测试的。华泰证券金融地产