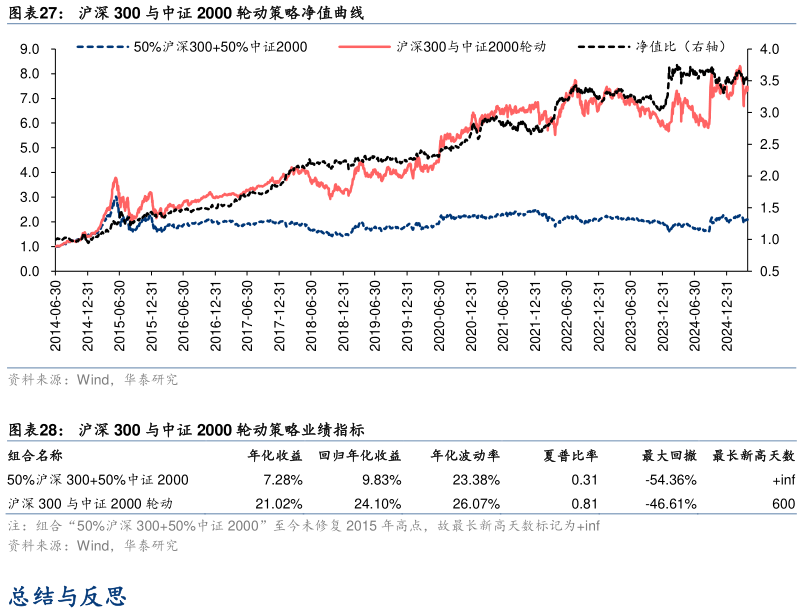

> 数据图表咨询下各位沪深 300 与中证 2000 轮动策略净值曲线 沪深 300 与中证 2000 轮动策略业绩指标2025-5-1市值因子择时模型的一个应用是宽基指数轮动。我们将沪深 300 指数作为大市值风格的代表,将中证 2000 指数作为小市值风格的代表,用趋势(X0.60)与拐点(C95%)模型结合的信号对两者开展轮动。基准是两者等权组合,在每个轮动信号发出后再平衡。回测结果显示,轮动组合相较于基准组合年化收益和回归年化收益分别提升 13.74 pct 和 14.27 pct,夏普比率提升 0.50,最大回撤下降 7.75 pct,最长新高天数为 600 个交易日,而基准组合至今没有修复 2015 年的高点。 不难发现,2021 年以来,轮动组合相对基准组合的超额收益波动显著增大,信号的胜率有所下降。这可能是因为随着 A 股市场的发展,A 股数量已经超过 5000 只,而中证 2000 大多数成分股的总市值排名在 2500 名附近,因此从严格意义上来说,中证 2000 已经不是纯粹的小市值风格了。尤其是 2024 年,中证 2000 的表现和更加贴合小市值风格的万得微盘股指数的表现差距较大。用什么指数表征小市值风格,其答案可能也会随着中国资本市场的蓬勃发展而不断变化。华泰证券金融地产