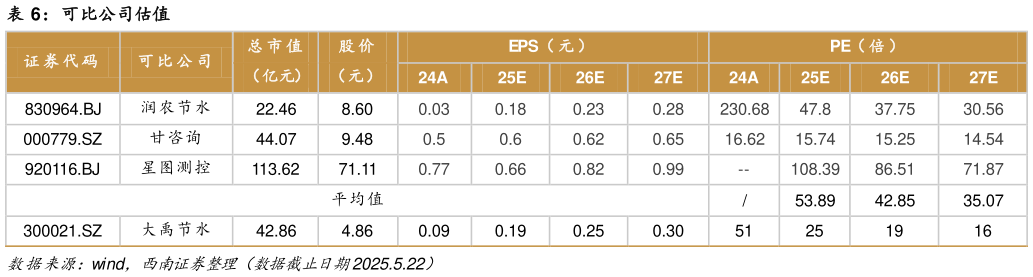

> 数据图表一起讨论下可比公司估值2025-5-0预 计公司 2025-2027 年 营 业收 入分别为 56.164.070.1 亿 元, 归母净利 润分别 为1.62.22.7 亿元,CAGR 为 48.5%,对应 PE 为 251916 倍。水利行业作为国家重点投资领域直接受益于特别国债等各类政策与资金支持,公司作为国内数字水利行业极具影响力的企业,2024 年新签订单 53.1 亿元,订单规模稳居行业内同类民营企业首位。同时公司强化项目管理,积极推进项目建设交付进度,预计业绩有望高增。鉴于 2025 年可比公司平均估值为 56 倍,同时考虑到可比公司中润农节水、星图测控均为北交所上市公司,截至 2025年 5 月 22 日,北交所 PE(TTM)中位数为 52.5 倍,显著高于创业板的 35.0 倍,考虑到不同市场间的流动性及估值差异,我们给予公司 2025 年 31 倍 PE,对应目标价为 5.89 元,首次覆盖,给予“买入”评级。西南证券农林牧渔