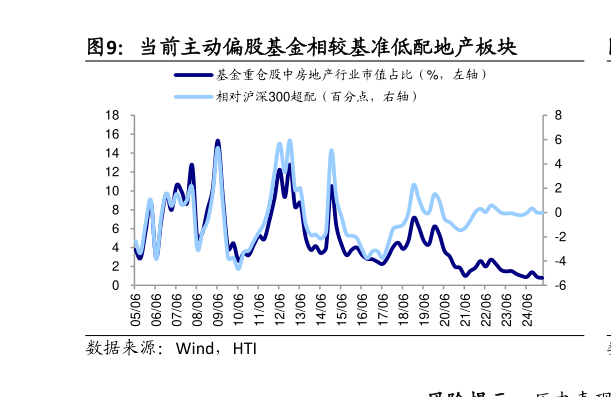

> 数据图表谁能回答当前主动偏股基金相较基准低配地产板块2025-5-5标准石油的投资回报率,尽管 IBM 在股价上涨幅度上超过新泽西标准石油,但由于后者通过股利再投资实现的收益率明显更高,因此最终新泽西标准石油的投资回报率反而强于业绩增速更高的 IBM。详见表 2。思考:现在谁是投资者爱搭不理的丑小鸭当下有“十年前的银行股”那般不受投资者待见的行业吗地产和白酒可能值得思考。从股价看,目前(截至 2025521,下同)地产行业指数相较 2015 年年中的高点下跌了近 70%,即便相较 2020 年阶段性高点也已下跌 54%,白酒指数相较 2021 年的高点跌幅达 44%。从估值看,目前房地产行业指数 PB(LF,下同)仅 0.83 倍,相较 2015 年的 PB 高点 4.44 倍收缩了 81%白酒 PE(TTM,下同)仅 19.8倍,相较 2021 年的 PE 高点 71.4 倍收缩了 72%。从基金配置看,当前主动偏股基金对地产、白酒的配置均已经从高点明显回落,其中对地产的配置比例从 2014Q4 的高点 10.5%下滑至目前 2025Q1 的 0.8%,对白酒的配置比例则从 2021Q1 的高点 15.8%回落至目前的 7.4%,相比沪深 300 基准均已经略低配。地产和白酒行业的市场表现和估值收缩,背后有基本面的原因。需要思考的是:估值大幅收缩是否提供了安全边际此外,目前白酒行业股息率4.0%、地产股息率 1.7%。别忘了,2013-14 年市场流传各种银行时代过去的故事,回头看低估值其实已经消化了悲观叙事。海通国际综合其他