> 数据图表如何了解可比公司估值比较

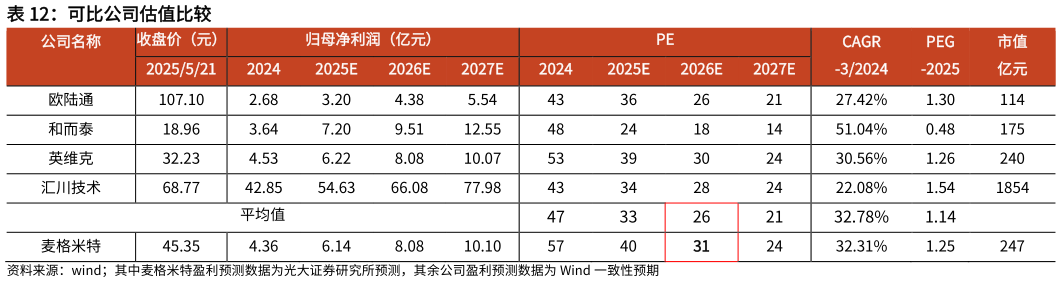

2025-5-5根据上述关键假设,我们预计公司 25-27 年营业收入分别为 107.9139.1167.4亿元,同比增长 32%29%20%,毛利率分别为 25.3%25.7% 25.9%。我们预计 公 司 25-27 年 归 母 净 利 润 分 别 为 6.148.0810.10 亿 元 , EPS 分 别 为1.121.481.85 元。公司目前主营业务包括 AI 服务器电源、智能家电电控、传统电源设备、工业自动化等,其中,增长潜力最大的为 AI 服务器电源业务。我们选取 AI 服务器电源相关标的欧陆通、智能控制器领域的和而泰、AI 数据中心中液冷产品供应商英维克、工业自动化龙头汇川技术作为可比公司。四家可比公司当前股价对应2526 年 PE 均值为 3326 倍,麦格米特当前股价对应 2526 年 PE 均值为 4031倍。公司 AI 服务器电源业务卡位龙头客户英伟达,因此可享有较高估值溢价。