> 数据图表想问下各位网友新会计准则实施分析

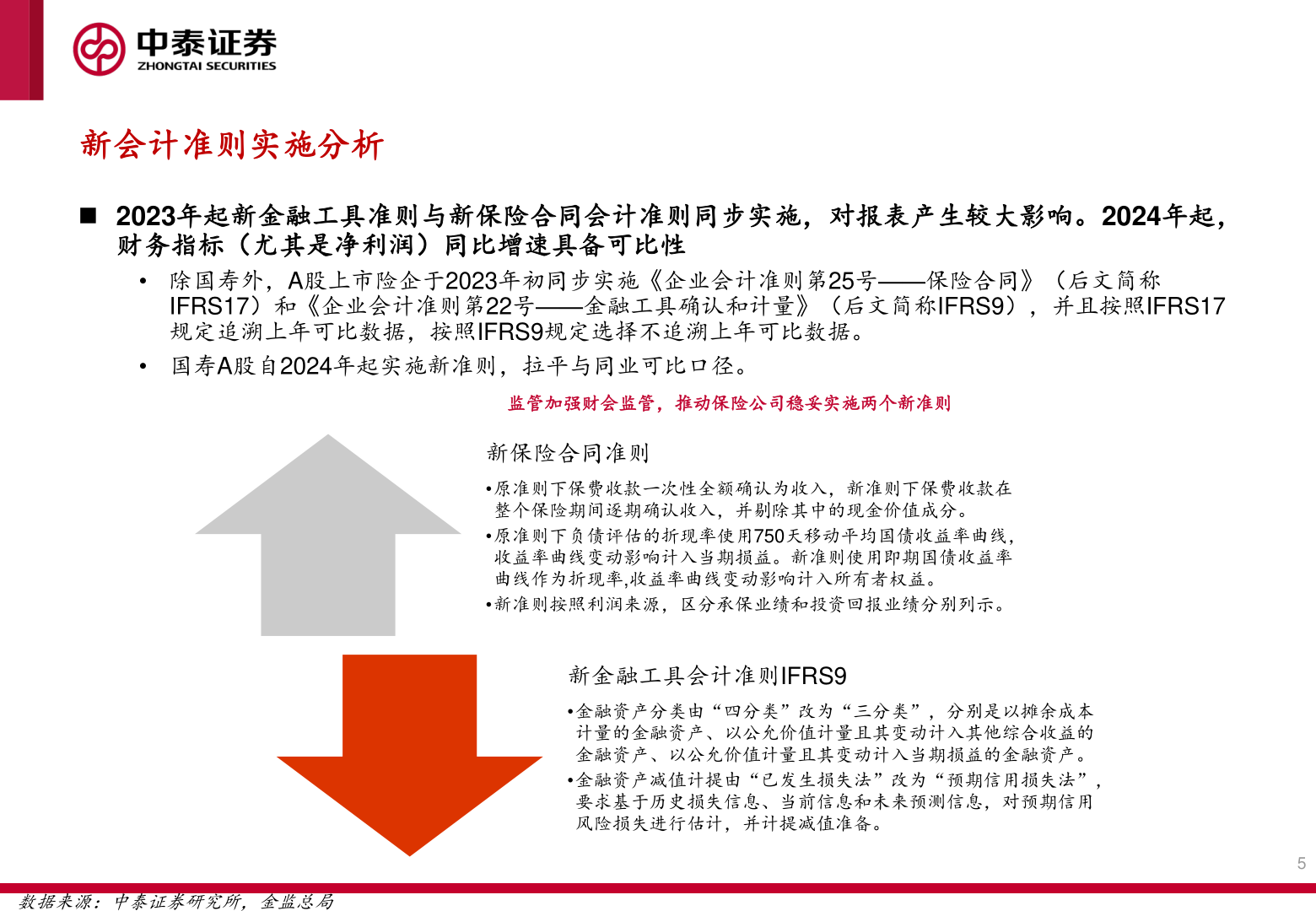

2025-5-3新会计准则实施分析◼ 2023年起新金融工具准则与新保险合同会计准则同步实施,对报表产生较大影响。2024年起,财务指标(尤其是净利润)同比增速具备可比性• 除国寿外,A股上市险企于2023年初同步实施《企业会计准则第25号——保险合同》(后文简称IFRS17)和《企业会计准则第22号——金融工具确认和计量》(后文简称IFRS9),并且按照IFRS17规定追溯上年可比数据,按照IFRS9规定选择不追溯上年可比数据。• 国寿A股自2024年起实施新准则,拉平与同业可比口径。监管加强财会监管,推动保险公司稳妥实施两个新准则新保险合同准则•原准则下保费收款一次性全额确认为收入,新准则下保费收款在整个保险期间逐期确认收入,并剔除其中的现金价值成分。•原准则下负债评估的折现率使用750天移动平均国债收益率曲线,收益率曲线变动影响计入当期损益。新准则使用即期国债收益率曲线作为折现率,收益率曲线变动影响计入所有者权益。•新准则按照利润来源,区分承保业绩和投资回报业绩分别列示。新金融工具会计准则IFRS9•金融资产分类由“四分类”改为“三分类”,分别是以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产。•金融资产减值计提由“已发生损失法”改为“预期信用损失法”,要求基于历史损失信息、当前信息和未来预测信息,对预期信用风险损失进行估计,并计提减值准备。5数据来源:中泰证券研究所,金监总局