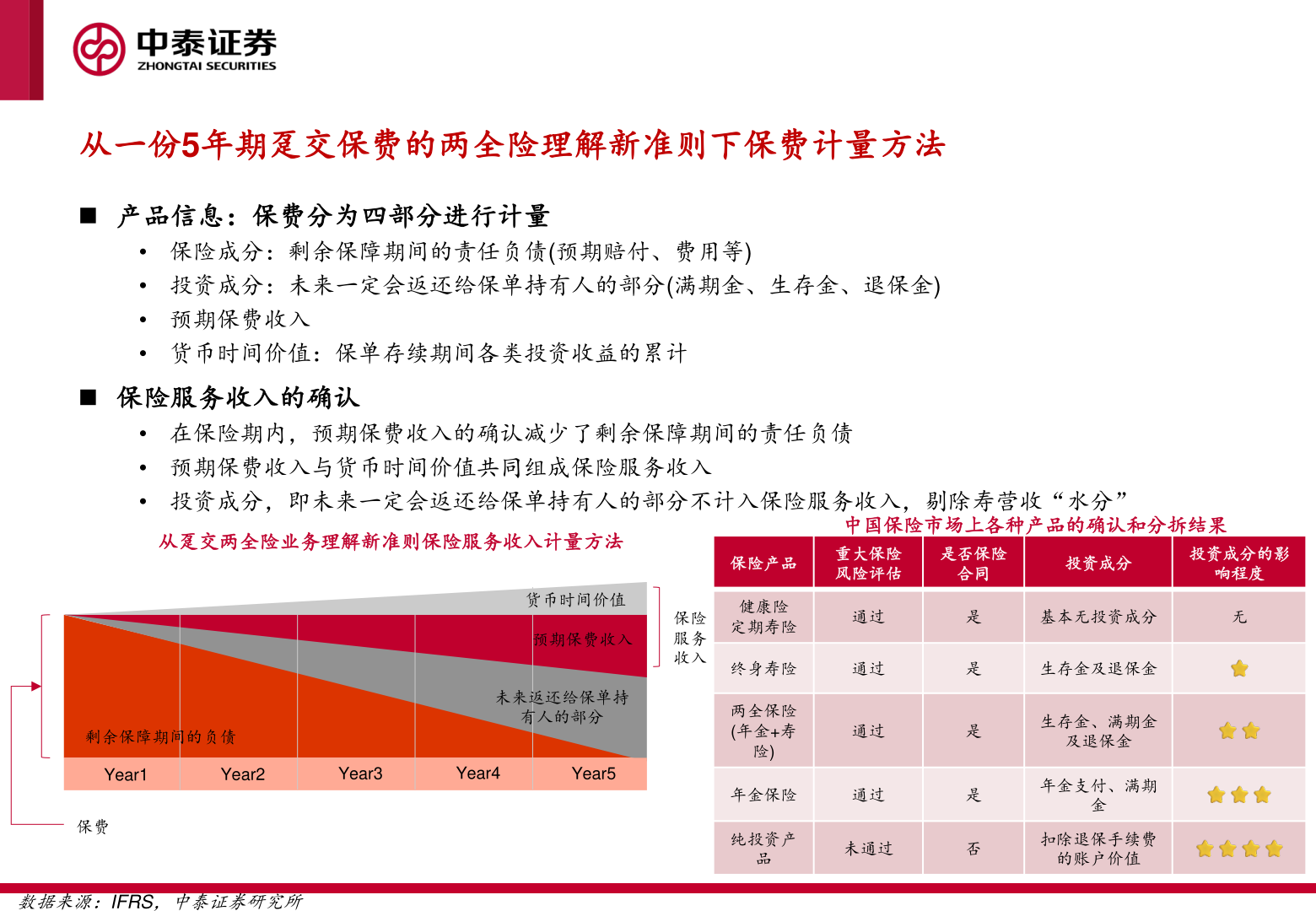

> 数据图表如何了解从一份5年期趸交保费的两全险理解新准则下保费计量方法

2025-5-3从一份5年期趸交保费的两全险理解新准则下保费计量方法◼ 产品信息:保费分为四部分进行计量• 保险成分:剩余保障期间的责任负债(预期赔付、费用等)• 投资成分:未来一定会返还给保单持有人的部分(满期金、生存金、退保金)• 预期保费收入• 货币时间价值:保单存续期间各类投资收益的累计◼ 保险服务收入的确认• 在保险期内,预期保费收入的确认减少了剩余保障期间的责任负债• 预期保费收入与货币时间价值共同组成保险服务收入• 投资成分,即未来一定会返还给保单持有人的部分不计入保险服务收入,剔除寿营收“水分”从趸交两全险业务理解新准则保险服务收入计量方法货币时间价值预期保费收入保险服务收入未来返还给保单持有人的部分剩余保障期间的负债Year1Year2Year3Year4Year5保费数据来源:IFRS,中泰证券研究所中国保险市场上各种产品的确认和分拆结果重大保险风险评估是否保险合同投资成分投资成分的影响程度保险产品健康险定期寿险通过终身寿险通过两全保险(年金+寿险)通过年金保险通过纯投资产品未通过是是是是否基本无投资成分无生存金及退保金生存金、满期金及退保金年金支付、满期金扣除退保手续费的账户价值6