> 数据图表怎样理解1Q25其他综合收益为负拖累净资产增长

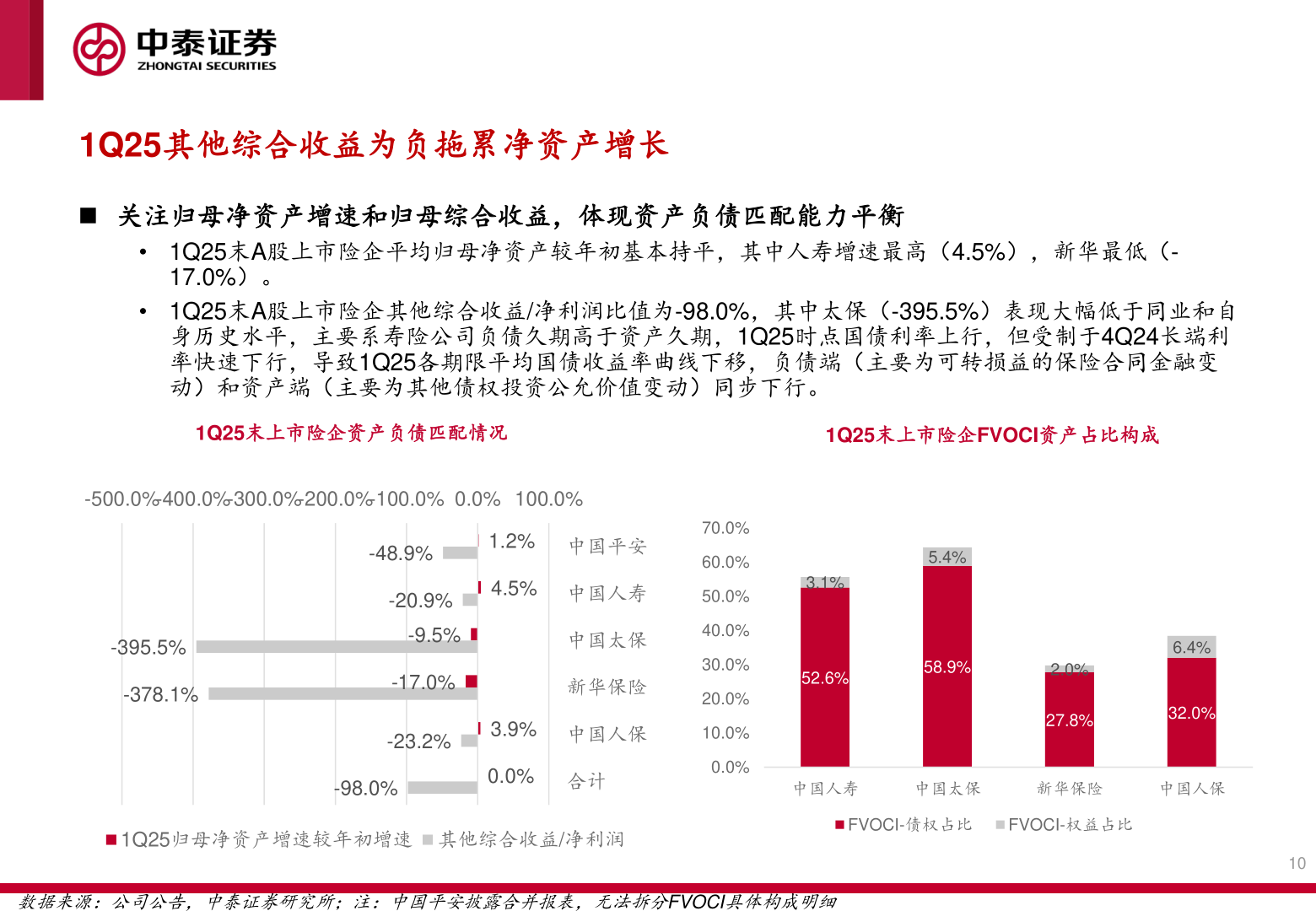

2025-5-31Q25其他综合收益为负拖累净资产增长◼ 关注归母净资产增速和归母综合收益,体现资产负债匹配能力平衡• 1Q25末A股上市险企平均归母净资产较年初基本持平,其中人寿增速最高(4.5%),新华最低(-17.0%)。• 1Q25末A股上市险企其他综合收益/净利润比值为-98.0%,其中太保(-395.5%)表现大幅低于同业和自身历史水平,主要系寿险公司负债久期高于资产久期,1Q25时点国债利率上行,但受制于4Q24长端利率快速下行,导致1Q25各期限平均国债收益率曲线下移,负债端(主要为可转损益的保险合同金融变动)和资产端(主要为其他债权投资公允价值变动)同步下行。1Q25末上市险企资产负债匹配情况1Q25末上市险企FVOCI资产占比构成-500.0%-400.0%-300.0%-200.0%-100.0% 0.0% 100.0%-395.5%-378.1%-48.9%1.2%中国平安-20.9%-9.5%-17.0%4.5%中国人寿中国太保新华保险-23.2%3.9%中国人保-98.0%0.0%合计70.0%60.0%50.0%40.0%30.0%20.0%10.0%0.0%1Q25归母净资产增速较年初增速 其他综合收益/净利润5.4%3.1%52.6%58.9%2.0%6.4%27.8%32.0%中国人寿中国太保新华保险中国人保FVOCI-债权占比FVOCI-权益占比10数据来源:公司公告,中泰证券研究所;注:中国平安披露合并报表,无法拆分FVOCI具体构成明细