> 数据图表我想了解一下季报口径新单增速明显分化:个险受开门红拖累,银保新单结构优化

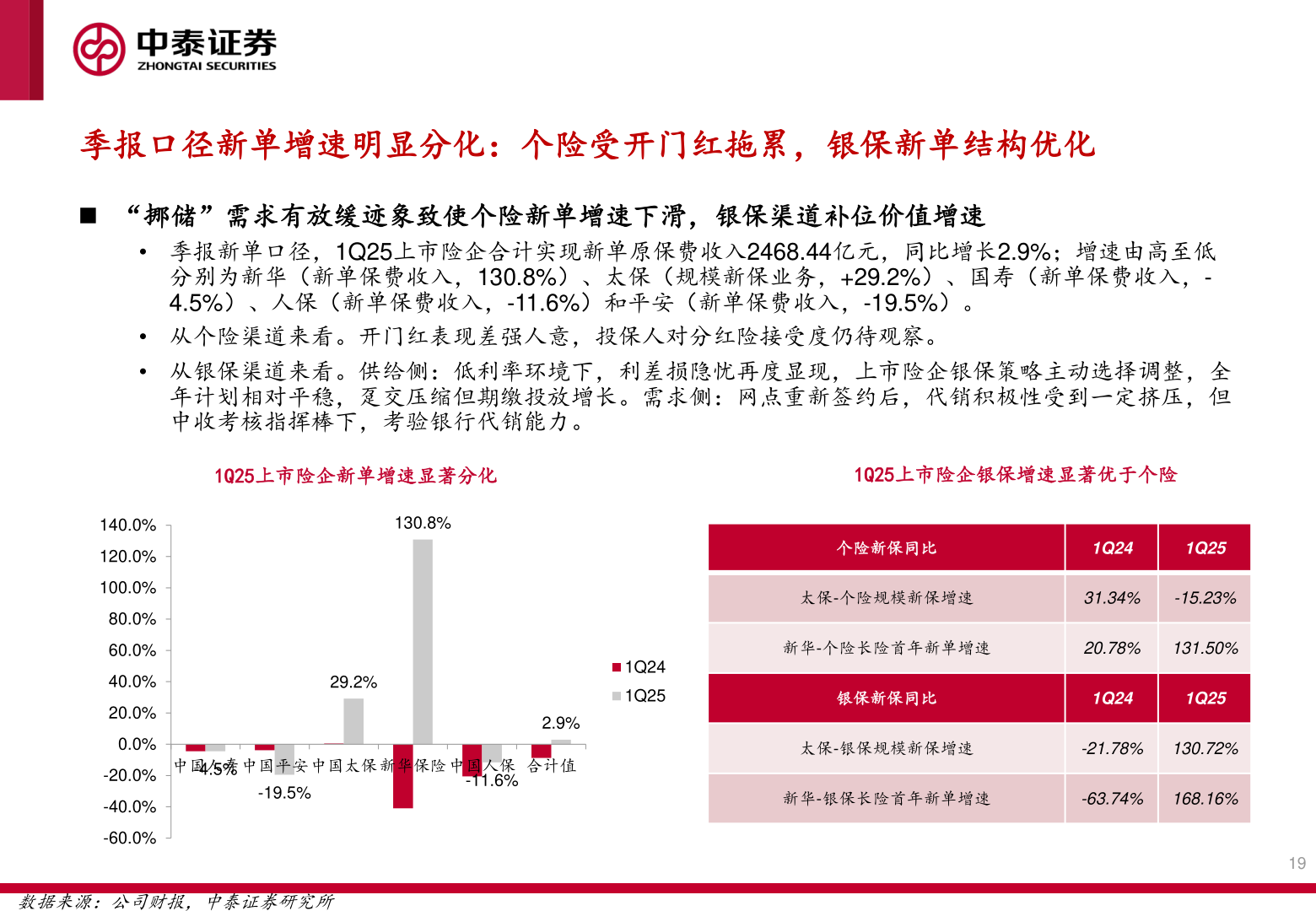

2025-5-3季报口径新单增速明显分化:个险受开门红拖累,银保新单结构优化◼ “挪储”需求有放缓迹象致使个险新单增速下滑,银保渠道补位价值增速• 季报新单口径,1Q25上市险企合计实现新单原保费收入2468.44亿元,同比增长2.9%;增速由高至低分别为新华(新单保费收入,130.8%)、太保(规模新保业务,+29.2%)、国寿(新单保费收入,-4.5%)、人保(新单保费收入,-11.6%)和平安(新单保费收入,-19.5%)。• 从个险渠道来看。开门红表现差强人意,投保人对分红险接受度仍待观察。• 从银保渠道来看。供给侧:低利率环境下,利差损隐忧再度显现,上市险企银保策略主动选择调整,全年计划相对平稳,趸交压缩但期缴投放增长。需求侧:网点重新签约后,代销积极性受到一定挤压,但中收考核指挥棒下,考验银行代销能力。1Q25上市险企新单增速显著分化1Q25上市险企银保增速显著优于个险130.8%29.2%1Q241Q252.9%中国人寿 中国平安 中国太保 新华保险 中国人保 合计值-4.5%-19.5%-11.6%140.0%120.0%100.0%80.0%60.0%40.0%20.0%0.0%-20.0%-40.0%-60.0%数据来源:公司财报,中泰证券研究所个险新保同比1Q241Q25太保-个险规模新保增速31.34%-15.23%新华-个险长险首年新单增速20.78%131.50%银保新保同比1Q241Q25太保-银保规模新保增速-21.78% 130.72%新华-银保长险首年新单增速-63.74% 168.16%19