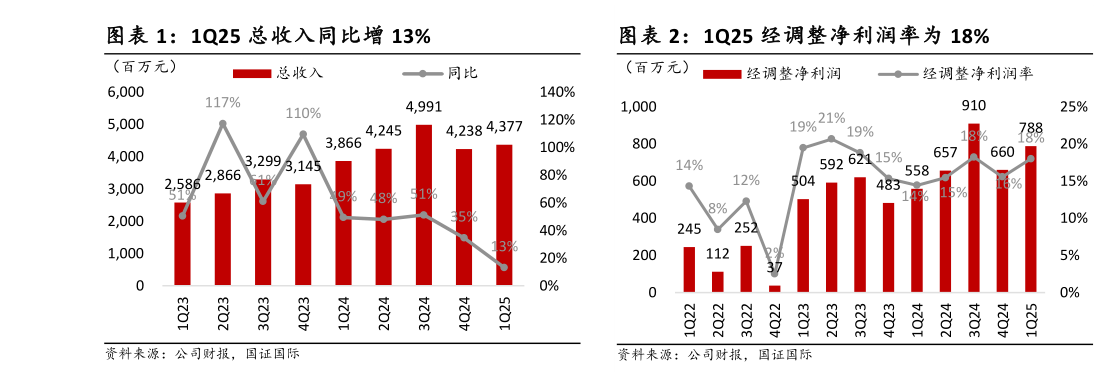

> 数据图表我想了解一下1Q25 总收入同比增 13%1Q25 经调整净利润率为 18%2025-5-1估值:我们给予 16.0 倍 2025 年市盈率(维持不变),微调目标价至 24.4 港元(前值:23.9 港元),较最近收盘价有 29%的潜在涨幅,维持“买入”评级。我们认为公司的成长逻辑不变,核心 OTA 业务稳健前景不变,利润率维持健康的提升趋势。自研旅游 Agent DeepTrip 已整合至业务全链路,对用户转化、运营效率提升或有积极作用待释放。风险:消费疲弱影响旅游支出用户花费提升不及预期度假业务弱于预期。国证国际综合其他