> 数据图表想关注一下可比公司估值比较

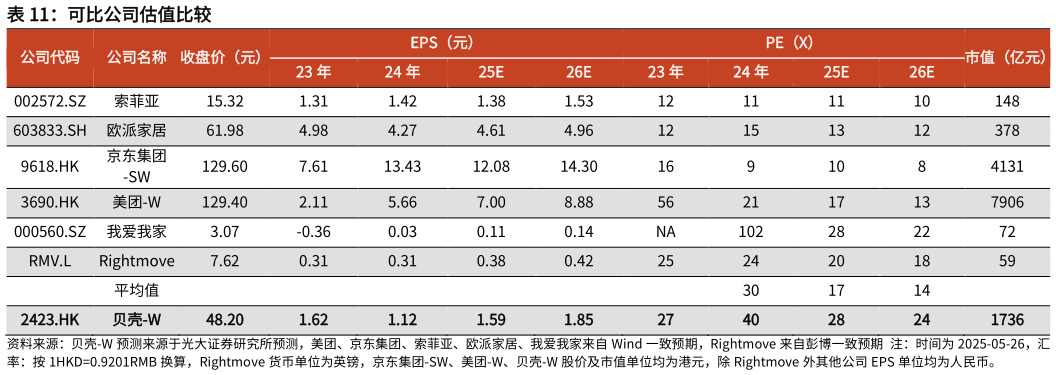

2025-5-2贝壳的商业模式本质上是互联网平台,我们选取美团、京东集团作为可比公司同时考虑到贝壳的实际经营业务,对于房产经纪业务,选取国内地产经纪公司我爱我家、英国最大的在线房地产门户网站 Rightmove 作为可比公司对于家装家居业务,选取全屋家具企业索菲亚、欧派家居作为可比公司。我们预测贝壳25 年 EPS 为 1.59 元,对应 PE 为 28 倍。贝壳估值水平高于可比公司平均,主要系 1)贝壳作为互联网平台类公司,具有轻资产模式和网络效应,相比传统家装家居企业估值更高2)贝壳已成为房产经纪领域绝对龙头,相比其他互联网巨头,市场竞争格局更优,且新拓展的家装家居和房屋租赁业务市场空间大,公司模式跑通后有望再树行业标杆3)贝壳新进入港股通,股票流动性边际改善下估值水平有所提升。