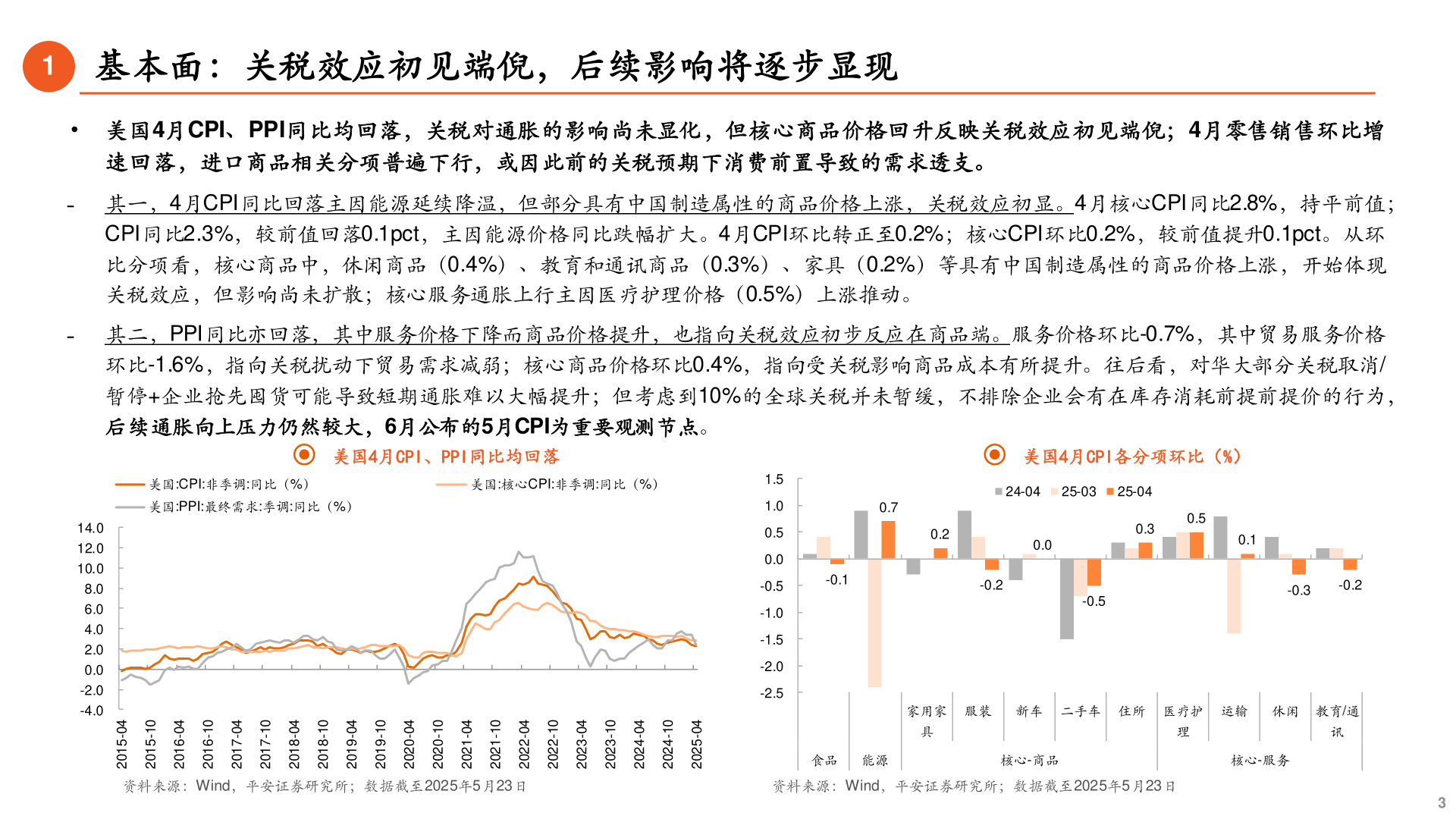

> 数据图表如何了解12025-5-11基本面:关税效应初见端倪,后续影响将逐步显现• 美国4月CPI、PPI同比均回落,关税对通胀的影响尚未显化,但核心商品价格回升反映关税效应初见端倪;4月零售销售环比增速回落,进口商品相关分项普遍下行,或因此前的关税预期下消费前置导致的需求透支。̵ 其一,4月CPI同比回落主因能源延续降温,但部分具有中国制造属性的商品价格上涨,关税效应初显。4月核心CPI同比2.8%,持平前值;CPI同比2.3%,较前值回落0.1pct,主因能源价格同比跌幅扩大。4月CPI环比转正至0.2%;核心CPI环比0.2%,较前值提升0.1pct。从环比分项看,核心商品中,休闲商品(0.4%)、教育和通讯商品(0.3%)、家具(0.2%)等具有中国制造属性的商品价格上涨,开始体现关税效应,但影响尚未扩散;核心服务通胀上行主因医疗护理价格(0.5%)上涨推动。̵ 其二,PPI同比亦回落,其中服务价格下降而商品价格提升,也指向关税效应初步反应在商品端。服务价格环比-0.7%,其中贸易服务价格环比-1.6%,指向关税扰动下贸易需求减弱;核心商品价格环比0.4%,指向受关税影响商品成本有所提升。往后看,对华大部分关税取消/暂停+企业抢先囤货可能导致短期通胀难以大幅提升;但考虑到10%的全球关税并未暂缓,不排除企业会有在库存消耗前提前提价的行为,后续通胀向上压力仍然较大,6月公布的5月CPI为重要观测节点。美国4月CPI、PPI同比均回落美国4月CPI各分项环比(%)14.012.010.08.06.04.02.00.0-2.0-4.0美国:CPI:非季调:同比(%)美国:核心CPI:非季调:同比(%)美国:PPI:最终需求:季调:同比(%)0.70.224-0425-0325-040.00.50.30.1-0.1-0.2-0.5-0.3-0.21.51.00.50.0-0.5-1.0-1.5-2.0-2.540-510201-510240-610201-610240-710201-710240-810201-810240-910201-910240-020201-020240-120201-120240-220201-220240-320201-320240-420201-420240-5202家用家服装 新车 二手车 住所 医疗护运输 休闲 教育/通具理讯食品 能源核心-商品核心-服务资料来源:Wind,平安证券研究所;数据截至2025年5月23日资料来源:Wind,平安证券研究所;数据截至2025年5月23日3平安证券综合其他