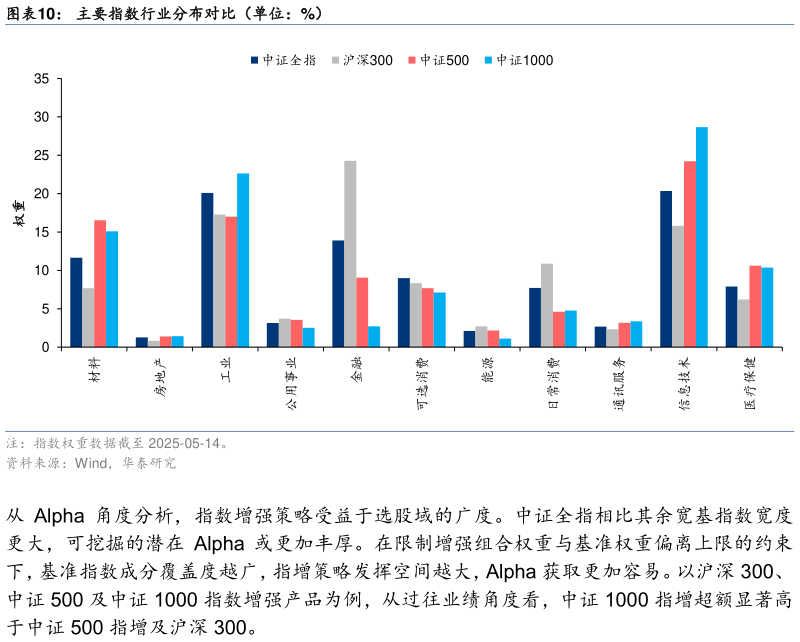

> 数据图表一起讨论下主要指数行业分布对比(单位:%)2025-5-2主动权益基金需要设置更为合理的基准。从自上而下的视角来看,我们建议基于全域股票指数设定业绩比较基准,如中证全指、恒生综合指数。另外我们提出自下而上优化业绩比较基准的四步路径。 自上而下选取全域指数:beta 稳定性更高,alpha 空间相对显著主动权益基金的业绩比较基准设定需要考虑指数代表性、获取超额以及控制跟踪误差的难易程度,我们认为中证全指相较于行业主题指数和常见的宽基指数如沪深 300、中证 500等有一定优势。全域指数通过均衡市值风格与行业分布,大概率能在控制跟踪误差的同时,为主动管理留出超额收益空间,契合对于长期业绩稳定性的要求。 从 Beta 角度分析,中证全指的市值、行业分布更加均匀。截至 2025 年 5 月 14 日,中证全指有 4961 只成分股,股票广度明显大于常见宽基指数。沪深 300、中证 500、中证 1000指数的成分股以及其他股票分别占中证全指指数权重的 47.9%、16.7%、15.5%、19.8%。可以认为中证全指在大中小市值风格上较为均衡,大盘股与中小盘股的比例接近均等。此外,中证全指的行业分布更加均匀,Beta 的稳定性相对而言更高,不易受市场风格波动的影响,大概率能更好控制跟踪误差。华泰证券金融地产