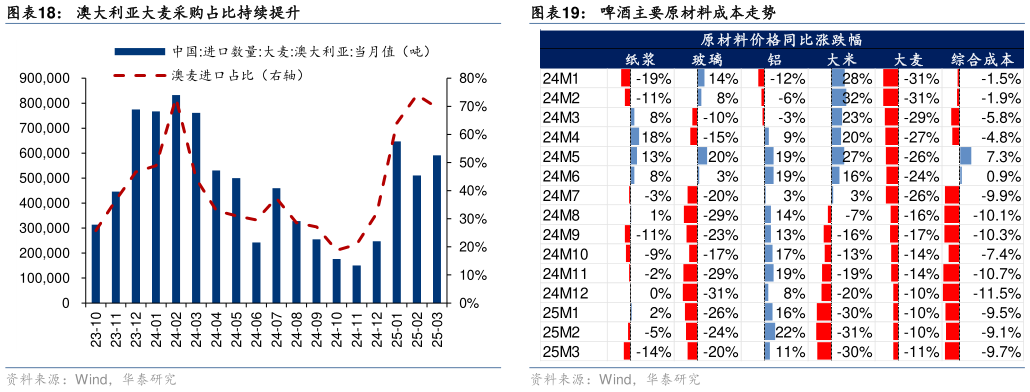

> 数据图表谁能回答澳大利亚大麦采购占比持续提升2025-5-225 年啤酒板块低基数、低库存,旺季表现值得期待:多数啤酒龙头当前渠道库存处于低位,叠加旺季高温到来对需求的催化以及去年旺季较低基数,销量增速改善可期。 啤酒消费转向非现饮、即时零售等变化驱动头部企业主动拥抱变革,行业竞争模式逐步从过去的渠道垄断转变为产品创新,企业开始真正关注消费者需求并顺应渠道变化,行业整体朝向更健康的模式发展。从竞争格局看,我们认为全国头部企业中华润啤酒和青岛啤酒全国化基础和产品矩阵稳固,竞争力仍在持续强化,份额有望稳步提升。而区域性的珠江啤酒和燕京啤酒则凭借更高的非现饮占比及中价位带畅饮型淡啤大单品(珠江 97 纯生、燕京 U8)放量实现份额提升与自身结构升级,基地市场升级迭代趋势稳健,非基地市场点状渗透,拉动公司实现量、价、利润的增长。 25 年成本红利延续,龙头重视费效比。大宗材料端:多数啤酒企业已锁定 25 年全年澳麦采购价格,25 年将继续受益于澳麦价格下行,包材中纸箱、玻璃采购价持续走低、铝价有所抬升,我们判断包材综合成本同比平稳。同时,龙头企业持续进行生产与管理效率优化,如燕京实行卓越管理计划、青啤数字化及灯塔工厂、华润三精主义,费效比持续提升。华泰证券大消费